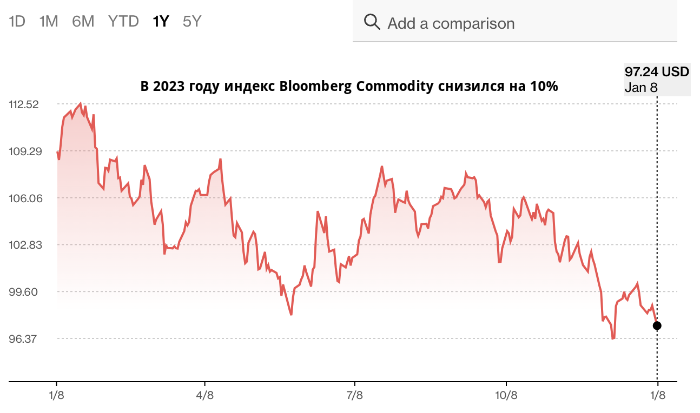

Индекс Bloomberg Commodity. Источник: Bloomberg

Западные страны усиливают санкционное давление на Россию. На этот раз под ударом оказался СПГ-проект Арктика-2. В Красном море, через которое проходит 10% мировой нефти, поставляемой морем, продолжаются атаки беспилотников йеменских повстанцев-хуситов. 3 января на важном ливийском нефтяном месторождении остановилась добыча из-за забастовок. Сильная засуха в Амазонии может помешать поставкам кукурузы из Бразилии, которая является крупнейшим в мире экспортером этого зерна.

И все же на сырьевых рынках пока царит спокойствие. После двух лет двузначного роста индекс Bloomberg Commodity, включающий в себя цены на сырье, закончил 2023 год в минусе более чем на 10%. Цены на нефть, немного ниже $80 за баррель, за последний квартал они снизились на 12% и, соответственно, находятся значительно ниже уровней 2022 года. Европейские цены на газ колеблются вблизи двухлетних минимумов. Зерно и металлы тоже стоят относительно дешево. Эксперты считают, что в этом году мало что изменится. Что же должно случиться, чтобы разрушить это благостное спокойствие?

Рынки постепенно адаптировались после серии потрясений в начале 2020-х. Спрос, сдерживаемый вялым потреблением, был относительно низким. Но именно реакция предложения на повышенные цены в виде увеличения объема добычи и перенастройки торговых потоков делает мир сегодня более стабильным. Инвесторы расслаблены, потому объем предложения большинства сырьевых товаров сейчас гораздо лучше, чем в конце 2010-х.

Ложное спокойствие

Возьмем, к примеру, нефть. В 2023 году увеличения производства в странах, не входящих число стран ОПЕК и ее союзников, хватило для покрытия роста мирового спроса. В попытке сохранить цены стабильными, альянс был вынужден сократить добычу примерно на 2.2 млн баррелей в день (б/д), что эквивалентно 2% мирового предложения. Тем не менее в последнем квартале рынок все же не дотянул до профицита. Компания Kpler, занимающаяся сбором данных, прогнозирует, что в первые четыре месяца 2024 года среднее избыточное предложение составит 550 000 баррелей в сутки, чего будет достаточно для пополнения запасов почти на столько же, сколько они сократились в жаркие летние месяцы. Новые баррели будут поступать из Бразилии, Гайаны и особенно Америки, где повышение эффективности компенсирует падение количества буровых установок.

Европа маниакально скупала газ с самого начала конфликта на Украине, а теплая зима помогла держать хранилища заполненными на 90%, гораздо выше пятилетнего среднего уровня. Консалтинговая компания Rystad Energy считает, что если не произойдет никаких масштабных потрясений, и погода будет в пределах климатической нормы, к концу марта хранилища будут заполнены на 70%, что гораздо выше цели Еврокомиссии обеспечить 45% запасов к 1 февраля. Большие запасы будут сдерживать цены на газ не только в Европе, но и в Азии, что, в свою очередь, будет стимулировать переход от угля к газу в производстве электроэнергии во всем мире. Это поможет снизить цены на уголь, которые уже приспустились из-за огромного роста добычи в Китае и Индии.

Добыча лития и никеля также процветает; добыча кобальта, побочного продукта производства меди и никеля, остается устойчивой, что снижает цены на зеленый металл. Увеличение посевов зерновых и соевых бобов (за пределами Украины) и мягкая погода побуждают экспертов прогнозировать рекордный объем производства в 2024-25, годах после роскошного урожая 2023-2024. Это подтолкнет среднее отношение запасов к потреблению у экспортеров продовольствия, ключевого детерминанта цен, с 13% до 16%, По данным Rabobank, в последний раз такой коэффициент был зафиксирован в 2018-2019 годах.

Что может пойти не так

Обильное предложение предполагает спокойную первую половину года. После этого профициты могут сократиться. Добыча в странах за пределами ОПЕК стабилизируется. Задержки в некоторых американских проектах по сжижению газа, которые первоначально должны были начать экспорт в 2024 году, помешают Европе пополнить хранилища. Низкие цены на зерно обрушат рентабельность фермеров, в ответ они сократят посевы. Рынки будут более подвержены шокам, из которых выделяются три: резкий экономический отскок, плохая погода и военные конфликты.

Даже если крупные экономики избегут рецессии, темпы глобального роста снизятся, а вместе с ними и спрос на сырье. Ожидается, что инфляция также замедлится, поэтому сырьевые товары будут менее привлекательными в качестве инструмента хеджирования. Но не исключены сюрпризы. В Китае, который считается одним из главных стабилизаторов сырьевых рынков, проблемы кажутся менее вероятным, чем в Америке, где процентные ставки вскоре могут быть снижены, а инфраструктурная экспансия набирает обороты. Банк Liberum подсчитал, что, когда прогноз по росту мирового ВВП увеличивается на 1%, спрос на сырьевые товары растет на 1.5%.

Неожиданные погодные явления могут сильно повлиять на ход событий. Зима в Европе еще не закончилась, о чем свидетельствует только что начавшееся похолодание. По мнению Rystad, длительные морозы заставят Европу использовать дополнительные 30 млрд кубометров газа, или 6-7% от ее обычного спроса. В этом случае регион будет вынужден агрессивнее конкурировать с Азией за поставки. Климатические последствия будут еще более разрушительными на рынке пшеницы, если затронут Россию, крупнейшего экспортера, который с 2022 года собирает рекордные урожаи. Запасы на черный день постепенно пустеют. Мировые запасы пшеницы уже находятся на самом низком уровне с 2015-16 годов из-за роста потребления, которое в этом сезоне достигнет рекордных показателей.

Что насчет военных конфликтов? Четыре пятых экспортируемых продуктов питания Россия отправляет по Черному морю. Также по нему уплывают 2 млн баррелей нефти в сутки. Военные действия на море могут подтолкнуть цены вверх, хотя рост производства ОПЕК+ и международное давление с целью защиты поставок продовольствия успокоят рынки. По словам Хорхе Леон из Rystad, нефть может ненадолго подорожать на 15% из-за волнений на Красном море, вызванных в том числе американской кампанией против хуситов. Война с участием Ирана и других государств Персидского залива, где сегодня находится большая часть неиспользуемых производственных мощностей, — это то, что действительно вызовет хаос. Безумные прогнозы марта 2022 года, когда говорили про нефть по $200 за баррель, могут вернуться.

Чтобы ослепить сырьевые рынки потребуется что-то экстремальное — или смесь менее экстремальных, но все же маловероятных событий. Это не совсем то утешение, которое нам нужно. В этом десятилетии крайне маловероятные и даже невозможные события происходят с завидной регулярностью.

Подготовлено Profinance.ru по материалам издания The Economist

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Зачем Китаю знать, как Россия справляется с санкциями

Аналитики Уолл-стрит меняют прогнозы по ценам на нефть в 2024 году