Железная руда удачно начала 2024 год благодаря росту цен и активному импорту со стороны Китая на оптимизме по поводу того, что крупнейший в мире покупатель сырья для производства стали наращивает стимулы, которые приведут к увеличению спроса.

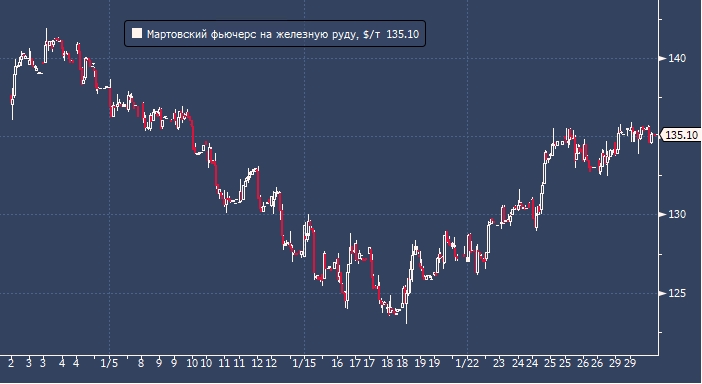

Фьючерсные контракты на железную руду, торгуемые в Сингапуре, на старте 2024 года превышали $140 за тонну, затем дешевели в течение двух недель, а потом снова возобновили рост. Цена остается выше $135 за тонну.

В целом восходящий тренд в ценах на ЖРС наблюдается с августа 2023 года.

Рост цен на прошлой неделе получил дополнительную поддержку после того, как 24 января Народный банк Китая объявил о значительном сокращении суммы денежных средств, которые банки должны держать в резервах.

Это решение должно стимулировать кредитование, с точки зрения цен на ЖРС ключевой аспект — потенциальное увеличение финансирования рынка недвижимости и развития инфраструктуры.

Народный банк Китая сократил ставку нормы резервирования на 50 базисных пунктов (вступает в силу с 5 февраля), что стало самым большим за 2 года сокращением объема денежных средств, которые банки должны держать в качестве резервов.

ЦБ также намерен опубликовать политику улучшения кредитов для коммерческой недвижимости, что вселяет оптимизм по поводу того, что регулятор сможет положить развернуть вспять ситуацию в испытывающем трудности строительном секторе.

Еще нет доказательств того, что эти меры приведут к увеличению спроса и строительной активности. Но если так и случится, то, вероятно, более высокий спрос перерастет в рост спроса на железную руду.

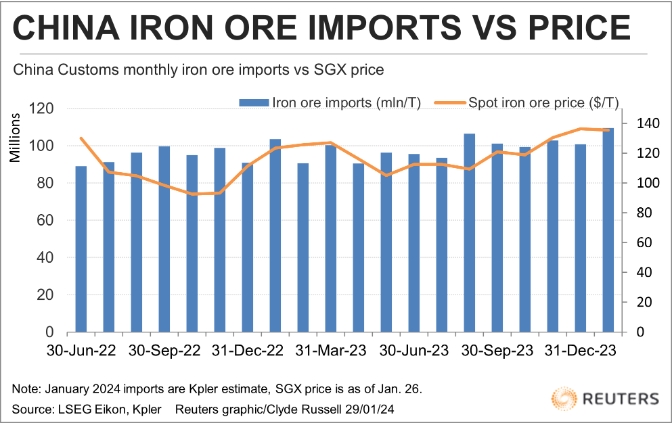

Данные импорта железной руды в Китай (помесячно, млн т — синяя гистограмма) и цены на ЖРС в Сингапуре (оранжевая линия).

Согласно данным, собранным товарными аналитиками Kpler и LSEG, Китай, который покупает около 70% мировой железной руды, собирается импортировать более 100 миллионов тонн в январе.

По оценкам Kpler, импорт морским путем в Китай составит 109,36 млн тонн, что является максимальным показателем с момента рекордного максимума в 112,65 млн тонн, зафиксированного в июле 2020 года.

LSEG прогнозирует объем не менее 108,47 млн тонн, и если данные отслеживания поставок окажутся в соответствии с официальными таможенными данными, это будет означать увеличение примерно на 7,5% по сравнению с декабрьским импортом в 100,86 млн тонн.

Состояние портовых запасов Китая также способствует дальнейшему импорту: запасы, отслеживаемые консультантами SteelHome, выросли до 124 миллионов тонн за неделю до 26 января. Это выше недавнего минимума (104,9 млн т) в конце октября, но запасы все еще значительно ниже, чем в то же время в 2023 г. (133,45 млн т) и чем 154,05 млн т в конце января 2022 года.

Выросли и запасы стальной арматуры. По итогам прошлой недели они составили 4,52 млн т по сравнению с минимумом в конце декабря 2023 г. на уровне 3,49 млн т. Однако в ту же дату годом ранее запасы арматуры были куда выше (5,94 млн т).

Запасы стали и ЖРС сезонно растут первые 2 месяца каждого года, поскольку заводы закупаются перед Китайским Новым годом в преддверии пикового строительного сезона после праздника.

В Китае, который производит чуть более половины мирового производства стали, в декабре было произведено всего 67,44 млн тонн стали, что является самым низким показателем с декабря 2017 года.

Но это, вероятно, является отражением некоторых ограничений производства, связанных с усилиями властей Китая по ограничению загрязнения в зимний период. Хотя в ближайшие недели все еще могут действовать некоторые ограничения, вполне вероятно, что сталелитейные заводы будут планировать увеличение производства, особенно с учетом недавнего восстановления внутренних цен. Фьючерсы на стальную арматуру в Шанхае торговались на уровне 3971 юаня за тонну, что на 2,4% выше минимума 2024 года в 3879 юаней (18 января).

Подготовлено Profinance.ru по материалам Рейтер.

MarketSnapshot — Новости ProFinance. Ru и события рынка в Telegram

По теме:

Китайский застройщик Evergrande будет ликвидирован по решению суда