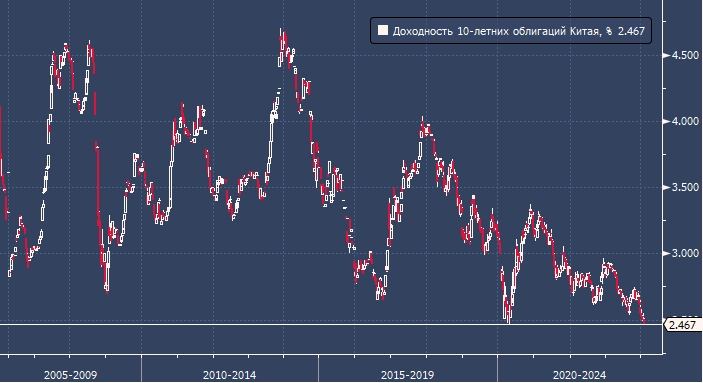

Динамика доходности 10-летних гособлигаций Китая.

Спрос на безопасные активы растет на фоне ожиданий, что экономика КНР по-прежнему будет испытывать давление из-за слабого потребления и спада на рынке недвижимости. Пекин уже начинает ослаблять свою денежно-кредитную политику более агрессивным образом, поскольку на прошлой неделе он удивил рынок, сократив требование в отношения объема средств, которые банки должны откладывать в качестве резервов.

«Давление определенно направлено на снижение доходности» из-за ожиданий снижения процентной ставки, сказал Воэй Чен Хо, экономист United Overseas Bank. «Что касается доходности в долгосрочной перспективе, рынок также оценивает ожидания того, что рост в ближайшие годы будет в более низком диапазоне».

Снижение так называемого коэффициента обязательных резервов, о котором было объявлено во время пресс-конференции с главой Народного банка Китая Пан Гуншэном, оказалось больше, чем ожидали аналитики. По словам главы ЦБ, этот шаг вступит в силу 5 февраля и позволит высвободить 1 трлн юаней (139 млрд долларов) ликвидности.

В то время как опасения по поводу волатильности валют и неопределенности относительно того, когда Федеральная резервная система начнет снижать процентные ставки в США, как считается, ограничили возможности Народного банка Китая для смягчения, на прошлой неделе он отметил признаки надвигающегося разворота.

Сокращение различий в политике между двумя крупнейшими экономиками мира «расширит пространство для операций денежно-кредитной политики Китая», сказал Пан на брифинге.

«Рыночные ожидания снижения ставки в феврале набирают обороты, особенно после неожиданного заявления Народного банка Китая о снижении норматива обязательных резервов», — сказал Минг Минг, главный экономист Citic Securities.

До снижения процентной ставки Народный банк Китая разочаровал тех, кто надеялся на более агрессивные политические действия. В январе он оставил ставку по своим однолетним кредитам без изменений, вопреки широко распространенным ожиданиям первого снижения с августа.

BNP Paribas SA ожидает снижения процентной ставки уже в феврале и еще раз во втором квартале. Это может привести к дальнейшему снижению доходности облигаций в диапазоне от 2,2% до 2,3% в этом году.

Государственные облигации Китая показали лучшие результаты в глобальной долговой распродаже: доходность 10-летних облигаций снизилась на 8 базисных пунктов с начала года. Сопоставимые облигации Казначейства США выросли почти на 20 базисных пунктов.

Покупатели облигаций

Власти Китая также пообещали открыть торговлю облигациями для зарубежных инвесторов в этом месяце. Шаг, который должен расширить круг потенциальных покупателей. Чиновники пообещали расширить доступ иностранных компаний к оншорному рынку в рамках так называемых соглашений обратного выкупа — популярного инструмента для трейдеров по привлечению краткосрочных средств с использованием облигаций в юанях в качестве обеспечения.

Средства перетекают в облигации в то время, когда инвесторы теряют интерес к акциям. Фонды облигаций привлекли в декабре в 13 раз больше капитала, чем фонды акций, согласно данным, собранным китайской аналитической фирмой Z-ben Advisors Ltd.

Иностранный спрос на китайские облигации также недавно вырос, приток средств продолжается четвертый месяц в декабре. Например, Pictet Asset Management на прошлой неделе выкупила больше китайских суверенных долговых обязательств после снижения нормы резервирования.

«Определенно существует предубеждение, что в будущем мы увидим больше мер по смягчению», — сказала Мэри-Тереза Бартон, директор по инвестициям в инструменты с фиксированной доходностью.

И хотя ликвидность в юанях обычно сокращается в преддверии Китайского Нового года, поскольку жители тратят средства на подарки и путешествия, такое давление пока остается сдержанным благодаря снижению нормы резервирования и вливаниям НБК краткосрочного финансирования. Это означает, что коммерческие банки Китая — крупнейшие инвесторы на рынке государственных облигаций — также имеют больше наличных для покупки таких бумаг.

«Ликвидность остается на высоком уровне, и перспектива дальнейшего смягчения со стороны Народного банка Китая, включая снижение процентных ставок, становится общепризнанной», — сказал Киен Сон, ведущий макроэкономический стратег Societe Generale по Азии. Тем не менее «масштаб и темпы роста ставок в Китае, вероятно, останутся очень умеренными».

Подготовлено Profinance.ru по материалам Блумберг.

MarketSnapshot — Новости ProFinance. Ru и события рынка в Telegram