Новый глава центрального банка Турции вряд ли снизит процентные ставки до четвертого квартала этого года. Это противоречит общему мнению, согласно которому смягчение политики начнется в 3 квартале. Во всяком случае, в промежуточный период вероятность повышения ставки выше, чем ее снижения, если прогноз по инфляции ухудшится.

На данный момент центральный банк Турции не сделал изменений в прогнозе инфляции, но готов использовать свой инструмент повышения процентных ставок, если это произойдет. Недавно назначенный управляющий ЦБ Фатих Карахан, тем временем, придерживался ястребиного тона при презентации нового инфляционного прогноза, предполагая, что даже если центральный банк не будет в дальнейшем повышать ставки, он, вероятно, сохранит свою жесткую позицию в течение некоторого времени.

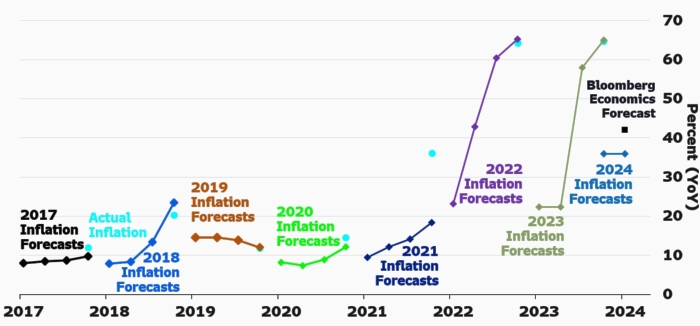

Наглядное сравнение инфляционных прогнозов ЦБ Турции и фактической инфляции. Бирюзовые точки на графике — фактический уровень инфляции в каждом конкретном году. Линией обозначены инфляционные прогнозы и их изменение в течение периода времени.

Центральный банк Турецкой Республики прогнозирует инфляцию на конец 2024 года на уровне 36%, без изменений по сравнению с прогнозом от ноября 2023 года. Прогноз на конец 2025 года также не изменился и составил 14%.

Мы прочитали комментарии Карахана, сделанные на пресс-конференции, посвященной публикации инфляционного отчета. Они дают основания предполагать, что ставка репо не будет снижена до 4 кв. 2024. Это согласуется с нашим мнением о том, что центральный банк сохранит ставку на уровне 45% в течение следующих двух кварталов. Комментарии управляющего также предполагают, что траектория повышения ставки может быть пересмотрена в сторону повышения, если прогноз ухудшится, что соответствует нашему предыдущему прогнозу.

Мы объясняем решение центрального банка сохранить свои прогнозы без изменений попыткой сигнализировать о преемственности политики после внезапного ухода Хафизы Гайе Эркан. Это неудивительно — Карахан был ее заместителем, когда были сделаны ноябрьские прогнозы. Местные выборы, запланированные на март, вероятно, были еще одним фактором, стоящим за этим решением — ЦБ также сохранил свой прогноз в преддверии президентских и парламентских выборов в мае 2023 года.

Данные по инфляции с ноября в целом соответствовали ожиданиям центрального банка. Тем не менее прогноз по-прежнему указывает на более высокое ценовое давление со стороны политики правительства, поскольку вероятно увеличение фискальных стимулов в преддверии мартовского президентского голосования, обновление правительственного графика налогов и сборов после выборов и уже запланировано на 2024 год значительное повышение заработной платы и пенсий.

Это, на наш взгляд, оправдало пересмотр прогнозов ЦБ РФ в сторону повышения. Мы прогнозируем на конец года более высокий уровень инфляции в 42%. Ожидания рынка ближе к нашей оценке, что соответствует средним ожиданиям 42,1%, что следует из январского опроса ЦБ независимых экономистов.

Наш прогноз на конец 2025 года на уровне 23% также выше прогноза центрального банка. Предполагаемая оценка на конец года, полученная из опроса CBRT, указывает на еще более высокие 25,3% (это предполагает линейный тренд между инфляционными ожиданиями на горизонте 1 год и на горизонте 2 года).

Автор статьи: Сельва Бахар Базики — экономист по Турции и Швеции в Bloomberg Economics. Ранее она была директором по макрофинансовому анализу в Центральном банке Турецкой Республики и работала в исследовательском отделе Федерального резервного банка Бостона. Сельва Базики имеет степень доктора экономических наук в Университете Уппсалы, Швеция.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Турецкий рынок ждет дальнейшего подъема ставки

Инфляция в Турции снова резко подскочила, приблизившись к 65%

Турецкая лира упала до абсолютного минимума