Великолепный рост акций технологических компаний «Великолепной семерки» вызвал на Уолл-стрит волну сравнений с эпохой доткомов. Nvidia похожа на Cisco, ажиотаж вокруг искусственного интеллекта похож на повальное увлечение Интернетом и так далее.

Однако, подсчитывая цифры, Societe Generale утверждает, что индексу S&P 500 все равно придется вырасти еще на 25%, чтобы достичь уровня «иррационального изобилия», который питал технологический пузырь в 90-е годы.

«Применяя математику пика пузыря доткомов [технологий, СМИ и телекоммуникаций] к Nasdaq-100, S&P 500 должен был бы достичь 6250, чтобы цена находилась на том же уровне иррационального изобилия», - написали аналитики Маниш Кабра и Ален Бокобза в заметке в среду.

В среду базовый индекс закрылся на отметке 5000.

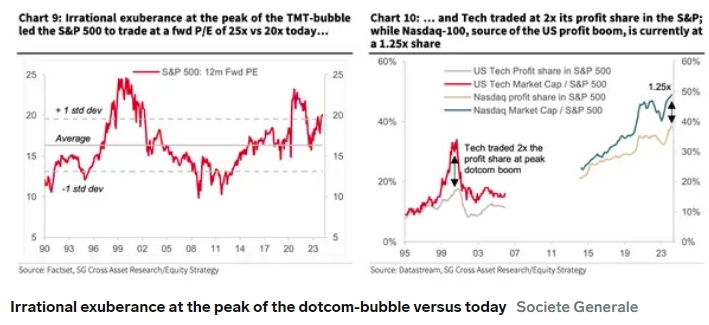

Математика, о которой говорит Кабра, - это доля прибыли технологического сектора в S&P 500. На пике "пузыря доткомов" технологический сектор торговался с удвоенной долей прибыли в S&P 500, а коэффициент цены и прибыли (P/E) базового индекса составляло 25х.

Сегодня Nasdaq-100 торгуется в 1,25 раза дороже своей доли прибыли (40% от прибыли на акцию S&P 500), а соотношение цены к прибыли S&P 500 составляет 20x.

Другими словами, инвесторы не переоценивают акции так сильно, как это было на пике технологического пузыря доткомов.

Иррациональное изобилие на пике пузыря доткомов по сравнению с сегодняшним днем. Societe Generale. Иррациональное изобилие на пике пузыря доткомов привело к тому, что индекс S&P 500 торговался с коэффициентом P/E 25x против 20x сегодня...

Не то чтобы S&P 500 не был концентрированным - такие акции, как Microsoft, Apple и Nvidia, сыграли огромную роль в его звездных результатах за последний год, и на долю "великолепной семерки" пришлось 45% прироста индекса в январе.

«Нет сомнений в том, что концентрация — это один из самых больших рисков», — написал Кабра. «Индексные веса 10 крупнейших акций США сегодня даже выше, чем во время пузыря доткомов».

Но до сих пор ралли было вызвано «рациональным оптимизмом», а не иррациональным изобилием, сказал он. В рыночном ралли участвует больше акций, а не группа из семи звезд технологического сектора, и акции по всему миру растут благодаря высоким прибылям.

Подготовлено ProFinance.ru по материалам Busines Insider

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Цикл против тренда: инвесторам нужно готовиться к долгосрочным переменам

S&P 500 пережил худшее решение ФРС с марта

Goldman Sachs резко повысил прогноз по индексу S&P 500

Инвесторы покидают хедж-фонды акций после нескольких лет низкой доходности