Короткие продавцы делают самые крупные ставки против долларовых облигаций развивающихся рынков более чем за десять лет, полагая, что недавнее ралли зашло слишком далеко.

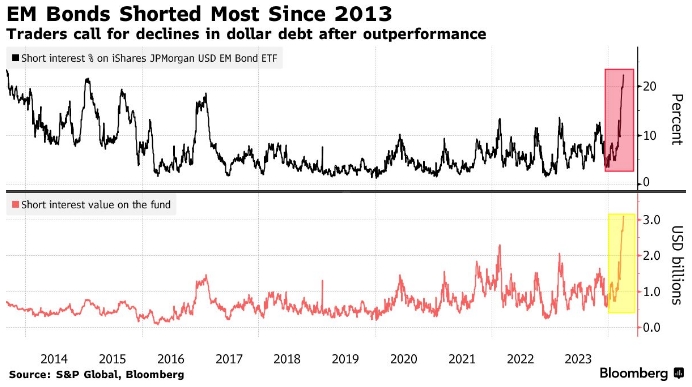

По данным S&P Global, в этом году в крупнейшем американском биржевом фонде облигаций развивающихся рынков BlackRock Inc. iShares JPMorgan USD Emerging Markets Bond ETF наблюдался всплеск медвежьих позиций до 22%, или 3,1 млрд долларов, от общего объема фонда. Это самый высокий показатель с 2013 года, когда планы Федеральной резервной системы США по сворачиванию количественного смягчения вызвали паническое падение.

Спрэд между облигациями развивающихся рынков и казначейскими облигациями США сокращается самыми быстрыми годовыми темпами с 2019 года после того, как некоторые из стран с наибольшей задолженностью в мире - от Замбии до Шри-Ланки - заключили сделки по реструктуризации долга, а страны, включая Пакистан и Египет, получили двусторонние кредиты и помощь МВФ.

Сейчас инвесторы задаются вопросом, не слишком ли сильно выросли бумаги ЕМ на фоне неопределенности в отношении снижения ставки Федеральной резервной системы и экономических данных США, говорит Андерс Фаергеманн, старший управляющий деньгами в Pinebridge Investments, который по-прежнему оптимистично смотрит на долгосрочную перспективу.

"Мы сохраняем конструктивный настрой в отношении развивающихся рынков благодаря улучшению фундаментальных показателей, однако мы осознаем значительное сжатие спредов HY и то, как это влияет на краткосрочные оценки", - сказал Фаергеманн.

Шорты по облигациям развивающихся стран на пике с 2013 года. Короткие позиции по iShares JPMorgan USD EM Bond ETF. Источник: S&P Global, Bloomberg.

Средняя доходность суверенных долларовых облигаций развивающихся рынков в этом году пока не изменилась и составляет 7,65%, а доходность корпоративных облигаций снизилась на 7 базисных пунктов. Это свидетельствует об устойчивости перед лицом скачка доходности казначейских облигаций в среднем на 54 базисных пункта с начала 2024 года.

В результате премии за риск находятся на многолетних минимумах. Дополнительная доходность, которую требуют инвесторы, чтобы владеть облигациями развивающихся стран, а не казначейскими облигациями, сократилась до 331 базисного пункта, что является самым низким показателем с июня 2021 года и находится всего в нескольких тиках от уровня марта 2020 года, когда пандемия Ковида вызвала бегство капитала с развивающихся рынков.

Теперь короткие продавцы сигнализируют о том, что оценки стали слишком дорогими. А поскольку страны с наибольшей задолженностью вышли из бедственного положения, потенциал для поиска выгодных сделок также снижается.

Более того, повышение процентных ставок в таких странах, как Турция и Египет, сделало облигации в местной валюте более привлекательными, чем долларовые бумаги.

Подготовлено ProFinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Курс доллара сегодня может резко вырасти

Доходность госдолга США впервые превысила доходность гособлигаций развивающихся стран

Американские инвесторы стали более осторожными, чем ФРС, в отношении снижения ставок в 2024 году

Рынки ставят на то, что сила экономики США ограничит масштаб снижения ставок ФРС