Облигации, выпущенные некоторыми из беднейших стран мира, показали наилучшие результаты на рынках суверенного долга в этом году, избавившись от влияния высокой стоимости заимствований в США, которая часто отпугивает инвесторов в более рискованные экономики.

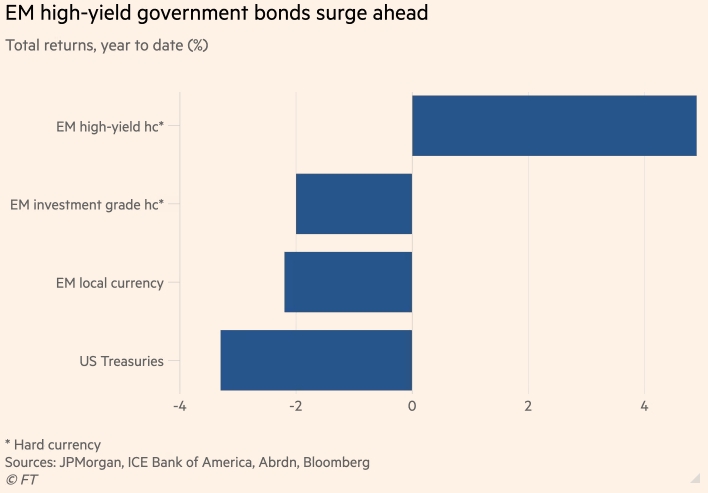

Суверенные облигации развивающихся рынков, номинированные в иностранной валюте (в основном в долларах) и имеющие «мусорный» рейтинг тройной B или ниже, принесли инвесторам в этом году общий доход в размере 4,9 процента. Для сравнения: индекс казначейских облигаций США потерял 3,3%.

Прибыль была достигнута благодаря тому, что устойчивость мировой экономики удивила инвесторов, а рост цен на сырьевые товары принес пользу таким странам, как экспортеры нефти Нигерия и Ангола и производитель меди Замбия. В то же время поддержка со стороны кредиторов, таких как МВФ, помогла тем, кто оказался в долговой яме или объявил дефолт, например, Шри-Ланке и Замбии.

«Развивающиеся рынки показали себя гораздо лучше, чем кто-либо ожидал», - сказал Дэвид Хаунер, глава стратегии на рынке инструментов с фиксированной доходностью развивающихся стран в Bank of America.

«Очевидно, что кредитный компонент суверенных облигаций стран с развивающимися рынками хорошо проявил себя, потому что фундаментальные показатели улучшаются», - добавил он, имея в виду премию, которую инвесторы требуют за хранение более рискованных долговых обязательств по сравнению с казначейскими облигациями США.

Высокодоходные государственные облигации развивающихся стран растут в цене. Общий доход с начала года (%). © ФТ. Источники: JPMorgan, ICE Bank of America, Abrdn, Bloomberg.

См. также график доходности 10-летних облигаций США

Повышение доходности облигаций в США и Европе обычно сулит проблемы развивающимся странам, поскольку капитал привлекается обратно в поисках более высокой дозодности, предлагаемой на внутренних рынках, и поскольку стоимость рефинансирования долга, деноминированного в долларах или евро, возрастает.

В этом году инвесторы вывели почти 12 млрд долларов из долговых фондов развивающихся рынков в погоне за доходностью в других странах, например, в американских фондах высокодоходных долговых обязательств, чистый приток средств в которые составил 2 млрд долларов, по данным аналитиков JPMorgan.

Однако некоторые инвесторы считают, что этот отток будет обратным, особенно если перспективы американских корпораций ухудшатся.

«По мере того как капитал будет возвращаться в EM, это должно оказать поддержку данному классу активов. Напротив, прилив, поднявший рынок высокодоходных облигаций США, ослабевает", - говорит Грант Вебстер, соруководитель отдела валютных операций на развивающихся рынках и суверенных рынках в компании Ninety One, управляющей активами.

Устойчивость в странах с развивающейся экономикой проявилась благодаря прогрессу в проведении внутренних реформ и переговорам о реструктуризации долга в ряде стран.

Аргентинские облигации оказались в числе лидеров по доходности, увеличившись за год на 39 %, поскольку инвесторы приветствовали радикальный пакет мер жесткой экономии и дерегулирование, проведенное президентом Хавьером Милеем.

В то же время долларовые облигации Шри-Ланки, Ганы и Замбии в этом году принесли двузначную прибыль, поскольку эти страны вступили в заключительную фазу процесса реструктуризации.

«Самые нестабильные страны EM становятся менее хрупкими», - говорит Пол Грир, управляющий портфелем долговых обязательств развивающихся рынков в Fidelity International. «Во многом это происходит благодаря... реформам и изменениям во внутренней политике».

Значительная поддержка со стороны МВФ и других официальных кредиторов в последние месяцы также способствовала снижению вероятности дефолтов по суверенным долгам в этом году, считают инвесторы.

Кредитор увеличил размер кредита на спасение Египта до 8 млрд долларов, а Объединенные Арабские Эмираты вложили 35 млрд долларов, чтобы помочь стране пережить последствия войны в Газе. В прошлом месяце фонд одобрил выделение Пакистану последнего транша в размере $1,1 млрд из $3 млрд.

«Египет, Пакистан и Кения были большой тройкой по срокам погашения в 2024 году, но они больше не рассматриваются как страны с высоким риском дефолта», - сказал Кевин Дейли, директор по инвестициям Abrdn.

По словам Грира из Fidelity, доступ к некоторым долговым обязательствам пограничных стран также улучшился: в этом году на международные рынки вышли Кот-д’Ивуар, Кения, Бенин и Сальвадор, что было «просто немыслимо четыре месяца назад».

Хорошие показатели некоторых высокодоходных облигаций стран с формирующимся рынком помогли расширенному индексу суверенных облигаций стран с развивающимся рынком в иностранной валюте JPMorgan подняться на 1,4 процента. Для сравнения: индекс высококачественных мировых облигаций упал на 3%.

Такие высокие показатели наблюдаются, несмотря на прогнозы МВФ, согласно которым экономический рост на развивающихся рынках в этом году будет несколько ниже, чем в прошлом. Выступая на прошлой неделе перед CNBC, управляющий директор фонда заявил, что повышение процентных ставок в США может стать острой проблемой для стран с развивающейся экономикой.

Облигации развивающихся стран в местной валюте пострадали больше, чем их долларовые аналоги. Укрепление американской валюты повлияло на доходность западных инвесторов и ограничило возможности других центральных банков снижать процентные ставки без риска возобновления инфляции.

Индекс развивающихся рынков в местной валюте JPMorgan упал на 2,2 процента в этом году, причем наибольшее падение было отмечено в Чили, Турции и Таиланде. Облигации Индонезии подешевели на 3 процента с января после неожиданного повышения ставки в конце прошлого месяца до 6,25 процента.

Тем не менее, Хаунер из BofA сказал, что распродажа была относительно сдержанной, и что, хотя доходность в долларовом выражении выглядит плохо, «многие инвесторы в Европе и Японии все еще довольны своими долгами в странах EM».

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Пауэлл заявил, что «потребуется больше времени, чем ожидалось», чтобы инфляция в США достигла цели