На протяжении большей части прошедшего полувека казначейские облигации США уверенно опережали золото в качестве инвестиции «купи и держи». В настоящее время статус облигаций, как основного безопасного актива сталкивается с одной из самых серьезных проблем.

Инвесторы традиционно вкладывались в долговые обязательства США как в сверхнадежные инвестиции, приносящие стабильный доход и поддерживаемые мировым экономическим центром. Для покупателей, начиная от индивидуальных вкладчиков и заканчивая суверенными государствами, эти характеристики делают золото лучшей инвестицией, хотя золото не генерирует регулярно выплачиваемые денежные потоки, как облигации, хотя по-прежнему является дефицитным товаром и средством защиты от инфляции.

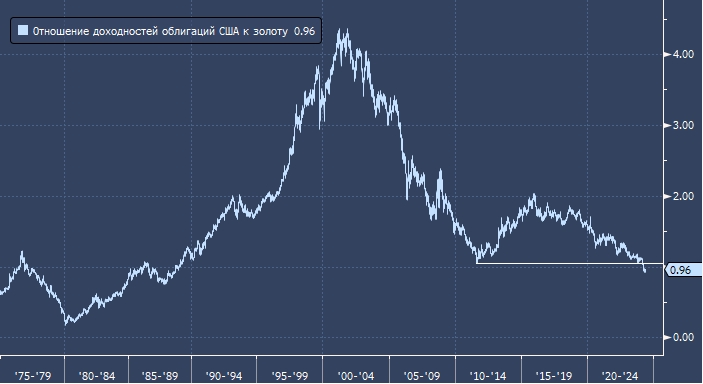

В последнее время это соотношение меняется, и тенденции складываются в пользу золота. Базовый индекс доходности Bloomberg Treasury Total снижается третий раз за четыре года, снижение от пика в 2020 году составляет 14%. Для сравнения, на этой неделе золото установило новый рекорд, показав доходность в 15% только в этом году.

По мнению Кристины Хупер, главного стратега Invesco по глобальным рынкам, расхождение между двумя традиционными активами-убежищами свидетельствует о растущем беспокойстве инвесторов по поводу стремительного роста государственного долга и их предпочтении физических активов.

«Предпочтительным классом активов тихой гавани стало золото, а не казначейские облигации», — сказала Хупер. «Главной темой является беспокойство по поводу большого долга и того, что финансовая ситуация в Соединенных Штатах является неустойчивой».

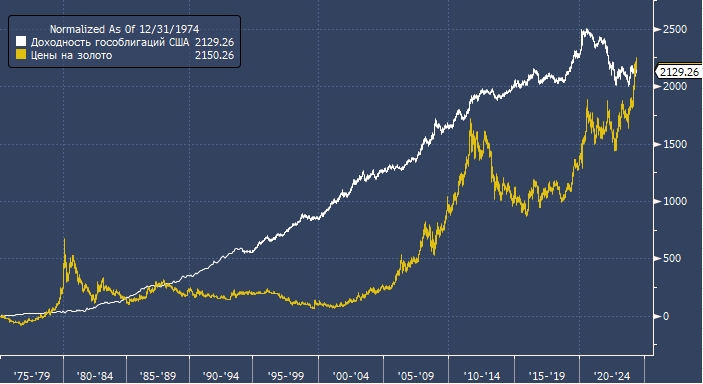

Разница в темпах означает, что золото опередило по доходности государственный долг США в качестве долгосрочной инвестиции. Доллар, вложенный в золото 51 год назад, сейчас стоит 2314 долларов, что на 172 доллара больше, чем доходность, привязанная к индексу доходностей гособлигаций США, который впервые был опубликован в 1973 году. (При сравнении не учитываются затраты на хранение золота).

Во многих отношениях проблемы, с которыми сталкиваются облигации в последнее время, легко понять. Они во многом связаны с агрессивной кампанией Федеральной резервной системы по ужесточению денежно-кредитной политики, проводимой с 2022 года, которая привела к росту доходности с рекордно низкого уровня и снижению цен на облигации.

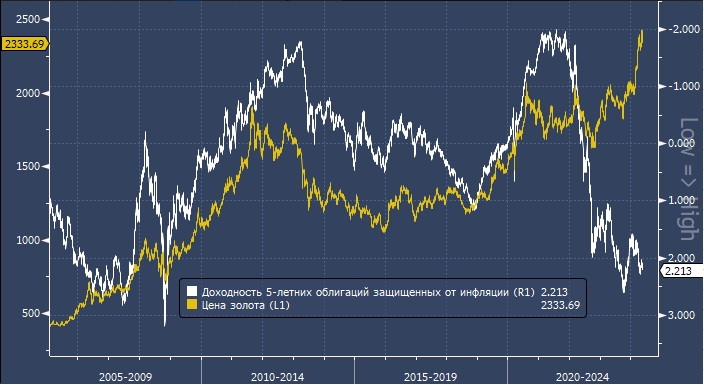

Сложнее всего объяснить резкий рост цен на золото. Теоретически, повышение «реальных» процентных ставок — с поправкой на инфляцию — должно притупить блеск драгоценного металла, сделав актив, который не приносит ничего (нет купонных выплат, как у облигаций), менее привлекательным. И все же золото дорожает.

Аналитики отмечают, что покупки золота центральными банками являются основной движущей силой роста цен на золото. Китай, например, пополняет свои запасы золота 18 месяцев подряд, одновременно сокращая свои запасы казначейских облигаций США.

В то же время глубоко укоренившиеся опасения по поводу растущего долга и дефицита бюджета США вызвали более широкие опасения по поводу кредитования. После пандемии рост государственного долга США ускорился и за последнее десятилетие почти удвоился, составив около 35 триллионов долларов.

Конечно, динамика облигаций по отношению к золоту менялась на протяжении десятилетий, отставая на определенные периоды времени только для того, чтобы снова выйти в лидеры. А превосходство золота, как правило, связано с более высокой волатильностью. Например, в конце 1970-х годов цены на желтый металл резко возросли, поскольку инвесторы стремились застраховаться от инфляции.

Облигации начали набирать обороты после того, как кампания Пола Волкера по сдерживанию инфляции в 1980-х годах дала толчок росту рынка облигаций с фиксированным доходом на четыре десятилетия. Доходность 10-летних облигаций США упала до 0,3% в 2020 году с почти 16% в 1981 году, что принесло инвесторам неожиданную прибыль по мере роста цен на облигации. Но низкая доходность помогла посеять семена потерь с тех пор, включая беспрецедентное снижение на 12% в 2022 году, поскольку ФРС повысила процентные ставки, чтобы обуздать инфляцию.

По мнению Джулиана Бригдена, соучредителя Macro Intelligence 2 Partners, текущая низкая доходность облигаций является более чем временной, поскольку стареющее население и сокращающийся объем сбережений означают, что спрос недостаточен для удовлетворения постоянно растущего предложения долговых обязательств.

«Мы находимся на структурном медвежьем рынке облигаций», — сказал Бригден, консультирующий клиентов, в том числе хедж-фонды. «Облигации — плохой инструмент хеджирования. Золото берет верх».

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Morgan Stanley видит возможность продолжения бычьего сценария в золоте