График цен на медь интервалами в 1 день.

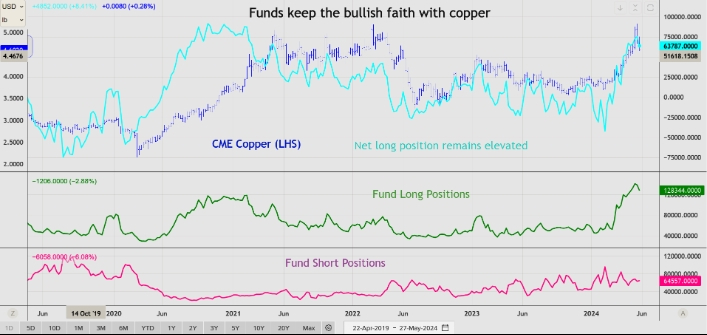

Шорт-сквиз (ситуация, когда актив резко растет в цене по причине массового закрытия коротких позиций) в контрактах на медь, которые торгуются на Чикагской товарной бирже (CME), похоже, в основном завершен, но управляющие фондами продолжают придерживаться своих бычьих убеждений в отношении перспектив цены красного металла.

Произошла незначительная фиксация прибыли, поскольку цена отступила от рекордных максимумов прошлого месяца, но длинные позиции управляющих фондами остаются на высоком уровне как на CME, так и на Лондонской бирже металлов (LME).

Приток денег в медь является неотъемлемой частью более широкого притока средств в сектор цветных металлов, но стремительное ралли меди до пика CME в 5,20 цента за фунт и максимума LME в $11 404,50 за тонну сделало ее звездой с точки зрения привлекательности.

Однако новые друзья-инвесторы «доктора меди» (сленг, прижившийся в отношении меди, поскольку считается, что динамика цен хорошо коррелирует с экономической экспансией в мире) могут обнаружить, что их бычья решимость подвергнется испытанию в ближайшие дни.

Поскольку импульс закрытия коротких позиций по контракту CME сейчас ослабевает, длинные позиции фондов остаются в ожидании, пока фундаментальные показатели догонят их ценовые ожидания.

Позиционирование фондов в контрактах на медь на бирже CME.

Согласно последнему отчету об обязательствах трейдеров (COTR), управляющие фондов сократили свои длинные позиции по контракту на медь CME на 7,4% за неделю до 28 мая.

Тем не менее ставки на более высокие цены составили внушительные 128 344 контракта, что по-прежнему является крупнейшим бычьим сигналом с января 2018 года.

Чистая коллективная длинная позиция ниже и составляет 63 787 контрактов. Кратковременной капитуляции не произошло.

Действительно, прямые короткие позиции управляющих капиталом выросли на 2,0% до 64 557 контрактов.

Однако очевидно, что большая часть недавнего инвестиционного потока по-прежнему приходится на длинную сторону рынка (то есть в длинные позиции по фьючерсам).

Аналогичная ситуация и в Лондоне, где рекордная инвестиционная длинная позиция сократилась лишь незначительно за неделю до 20 мая. Она составляет 105 262 контракта, что по-прежнему несколько выше, чем когда-либо наблюдалось с тех пор, как LME запустила собственный COTR в 2018 году.

Восходящий ценовой импульс угас, поскольку шорт-сквиз на CME постепенно рассеялся, трехмесячный контракт LME в настоящее время консолидируется чуть выше уровня 10 000 долларов.

На близлежащих временных спредах CME остаются очаги напряженности, но непосредственная паника, похоже, закончилась, и денежная премия по лондонскому контракту сократилась с более чем 1000 долларов за тонну в середине мая до примерно 250 долларов.

Короткие позиции либо были закрыты, либо отменены с целью поставки физической меди.

Ожидается, что арбитраа приведет к притоку металла на склады CME в США.

По слухам около 100 000 тонн меди уже в пути в США, хотя по фактическим данным они еще не прибыли на склады.

Зарегистрированные запасы на CME упали еще на 2256 тонн на прошлой неделе до шестимесячного минимума в 16607 тонн.

Однако за пределами США запасы меди растут.

Общие запасы LME выросли с минимума начала мая в 103 100 тонн до текущих 116 000 тонн. Доля металла, ожидающего физической отгрузки, сократилась с 20% в начале мая до всего лишь 5%, или 6025 тонн.

Рост запасов в Китае был более выраженным.

На складах Шанхайской фьючерсной биржи хранится 321 695 тонн меди, максимум с апреля 2020 года.

В этом году наблюдался обычный сезонный всплеск в период китайских новогодних праздников, но необычный спад после праздников. Запасы просто продолжили расти, увеличившись еще на 20 731 тонну за прошлую неделю.

По оценкам Shanghai Metal Market, запасы таможенных складов также выросли с менее чем 10 000 тонн в начале года до 76 000 тонн.

Очевидно, что сейчас в Китае ни у кого нет недостатка в меди.

Недавний рост цен на медь до рекордных максимумов сопровождался обилием заголовков об отсутствии роста предложения по сравнению с сильным спросом в связи с переходом к энергетике.

Бычье мнение распространилось далеко за пределы закрытого мира торговцев промышленными металлами и среди розничных инвесторов.

Страх упустить выгоду сыграл свою роль в безумии покупок, и это понятно, учитывая постоянно обсуждаемые прогнозы по более высоким ценам.

Менеджер хедж-фонда Пьер Андюран завоевал корону супербыка, рассказывая, что в ближайшие годы цена на медь вырастет почти в четыре раза и достигнет $40 000.

Стоит подчеркнуть широкие временные рамки этого прогноза, потому что сейчас динамика меди не выглядит такой бычьей.

Масштаб роста запасов в Китае является основным противоречием в оптимистическом прогнозе по меди.

Страна является крупнейшим в мире покупателем металла, но демонстрирует все признаки начала цикла сокращения запасов в ответ на недавний скачок цен и все еще колеблющийся спрос.

Оптимистичные управляющие фондами могут столкнуться с напряженным ожиданием, пока реальность цепочки поставок не догонит уже выросшую цену на медь.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Медь дорожает на старте недели после данных о росте производства в Китае

Goldman уверен в росте цен на медь и золото до конца 2024 года

Morgan Stanley видит возможность продолжения бычьего сценария в золоте