Строительная площадка нового жилого комплекса на Москве-реке.

Россия сворачивает программу ипотечного субсидирования, которая спровоцировала бум на рынке недвижимости в условиях пандемии Covid-19 и конфликта на Украине.

Программа предоставляла ипотечные кредиты под 8% годовых, несмотря на то, что Банк России повысил ключевую ставку в два раза, чтобы бороться с ускоряющейся инфляцией. Это вызвало критику со стороны главы ЦБ РФ Эльвиры Набиуллиной по поводу искажающего эффекта субсидий на новостройки, которые привели к росту цен, обогатили застройщиков и снизили доступность жилья до многолетнего минимума.

В связи с тем, что с понедельника, 1 июля, заканчивается государственная поддержка для большинства групп населения, имеющих на это право, рынок недвижимости, который был одним из ключевых факторов российской экономики последние годы, сталкивается с месяцами неопределенности. Банки предлагают несубсидируемую ипотеку под 17–20% годовых, что более чем в два раза увеличивает ежемесячные платежи по сравнению с государственной программой и делает ее слишком дорогостоящей для большинства россиян.

«В ближайшие 6–8 месяцев, пока население привыкает к новым рыночным условиям, мы можем ожидать застойной ситуации», — сказал Павел Шашков, аналитик московской консалтинговой компании «Яков и партнеры». По его словам, новое строительство замедлится на фоне низких продаж и сокращения поступлений на депозитные счета застройщиков, хотя снижение цен маловероятно.

По данным Центрального банка, за последние месяцы более 75% новых ипотечных кредитов было выдано в рамках программы субсидирования. Наряду с ростом военных расходов, строительный бум помог российской экономике продолжать расти, несмотря на беспрецедентные санкции, введенные странами Запада.

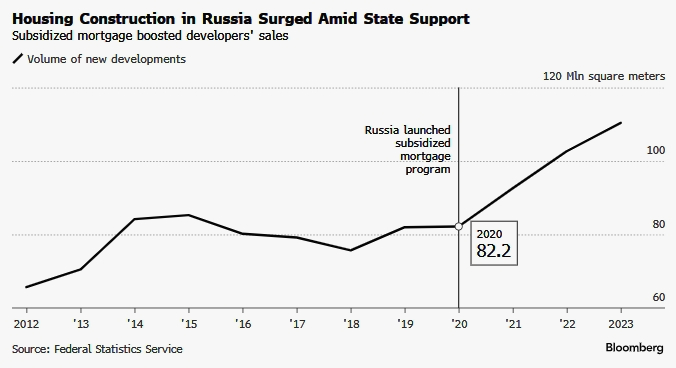

Правительственные данные показывают, что за последние два года объем строительства увеличился на 16%, а объем нового жилья в 2023 году был самым высоким с 1990 года. Покупки жилья в прошлом году составили 11% от валового внутреннего продукта, или 18 трлн рублей (210 млрд долларов).

Цены на недвижимость в Москве в июне выросли в среднем на 15% по сравнению с предыдущим годом и составили 366 400 рублей (около 4250 долларов) за квадратный метр, согласно данным онлайн-платформы недвижимости Cian PLC. Таким образом, средняя стоимость квартиры площадью 60 квадратных метров в российской столице составляет почти 22 миллиона рублей.

По данным Московского института исследований экономики города, цены на жилье в крупнейших городах России выросли почти втрое в период с 2020 по 2023 год.

Объем жилищного строительства в России вырос на фоне государственной поддержки. Субсидированная ипотека увеличила продажи застройщиков.

Вертикальной чертой обозначен запуск программы ипотечного кредитования. Источник: Федеральная служба статистики.

Программа субсидирования была введена в 2020 году для поддержки рынка в связи с тем, что Россия оказалась в изоляции из-за пандемии Covid-19. Она стимулировала застройщиков ускорять строительство, привлекая покупателей низкими ежемесячными платежами по кредитам.

С тех пор Министерство финансов России потратило почти полтриллиона рублей на субсидирование ипотеки. В январе было подсчитано, что правительству придется потратить еще 1 трлн рублей на продолжение программы до 2026 года.

Центральный банк часто критиковал эту меру, предупредив в ноябре о «признаках перегрева» в ипотечном кредитовании и об увеличивающемся разрыве в ценах между новостройками и домами, продаваемыми на вторичном рынке. Чиновники также жаловались, что субсидии ослабляют влияние повышения ставок, направленного на сдерживание инфляции.

«Чем больше объем субсидируемых кредитов, тем более высокими должны быть процентные ставки для всех заемщиков, чтобы предотвратить высокий рост цен», — заявила Набиуллина журналистам в июне после того, как банк сохранил ключевую ставку на уровне 16%. Субсидируемые кредиты «на самом деле не чувствительны к изменениям ключевой ставки», — сказала она.

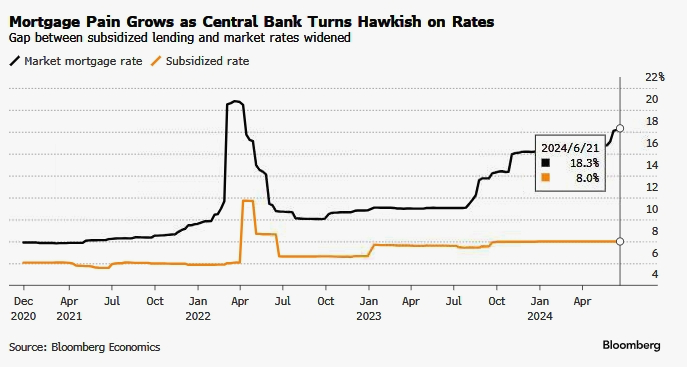

Проблемы с ипотекой усиливаются, поскольку Центральный банк становится более жестким в отношении процентных ставок. Разрыв между субсидируемыми кредитами и рыночными ставками увеличился.

Рыночные ставки по ипотечным кредитам с учетом субсидируемой ставки. Источник: Bloomberg Economics.

В связи с завершением действия программы Банк России ожидает снижения спроса на новую недвижимость и замедления роста ипотечного портфеля до 7–12% в этом году с 30% в 2023 году.

Ранее правительство приняло решение ограничить доступ к ипотеке под 8% годовых, повысив минимальный взнос до 30% с 20% в декабре и ограничив максимальную сумму кредита до 6 миллионов рублей по сравнению с 12 миллионами в Москве и Санкт-Петербурге.

Нынешние заемщики сохранят свои субсидии. Специальная программа для семей, имеющих как минимум двоих детей, продлится до 2030 года после того, как В. Путин призвал продлить ее, в то время как другая программа для ИТ-специалистов прекратит свое действие в конце этого года.

Мнение Bloomberg Economics (Александр Исаков, экономист по РФ):

С января 2020 года доступность жилья для заемщиков на первичном рынке, которые не имеют права на участие в субсидируемых ипотечных программах, снизилась вдвое. Почему? Первая причина заключается в росте доходности суверенных облигаций России — ставки по ипотечным кредитам тесно связаны со стоимостью государственных займов сроком на 5 лет, которая резко возросла по мере увеличения военных расходов, в то время как санкции привели к тому, что иностранные инвесторы покинули Россию. Во-вторых, рост цен на жилье опережает впечатляющий рост заработной платы в последние кварталы, а это означает, что, несмотря на повышение заработной платы, для большинства людей на месячную зарплату ненамного больше жилья можно купить.

Центральный банк дал понять, что уже в этом месяце может потребоваться «значительное» повышение процентной ставки, чтобы сдержать инфляцию, которая более чем вдвое превышает целевой показатель в 4%.

Доступность жилья для большинства россиян уже ограничена. Стоимость кредита в размере 6,3 млн рублей сроком на 25 лет составляет около 100 000 рублей в месяц под 18% годовых, согласно ипотечному калькулятору, разработанному государственным финансовым девелопером жилья «Дом.рф».

По данным Федеральной службы статистики, только 11% россиян имеют ежемесячный доход выше 100 000 рублей.

С прекращением субсидирования ипотечный рынок «вероятно, ожидает значительное снижение спроса, если банки и застройщики не предпримут активных шагов по его поддержке», — сказала Ирина Носова, старший директор группы рейтингов финансовых институтов российского рейтингового агентства АКРА.

Подготовлено ProFinance.Ru по материалам Банка России

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Банк России обнаружил новые мутные схемы, связанные с ипотекой

Как отреагировал рубль на выступление Путина

Реакция курса рубля на решение ЦБ по ключевой ставке

МВФ высоко оценил достижения экономики России и вдвое повысил прогноз