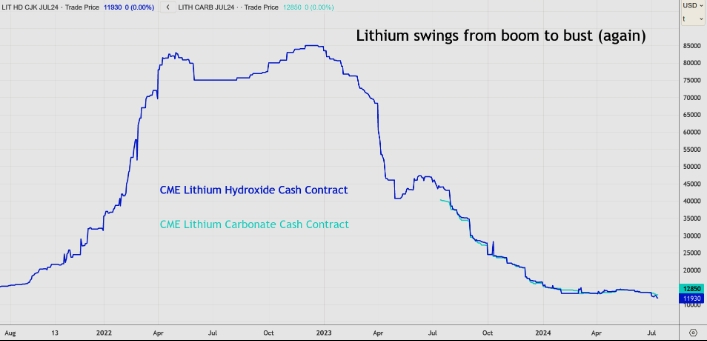

Контракт CME на гидроксид лития рухнул с максимума 2022 года в $85 000 за метрическую тонну до $11 930. Контракт CME на карбонат стоил более $40 000, когда он начал торговаться в июле 2023 года, и с тех пор упал до $12 850.

Похожий цикл подъема-спада был в 2016–2017 годах, но на этот раз разница в том, что никто, похоже, не ожидает быстрого восстановления.

В краткосрочной перспективе цены будут оставаться на минимумах, поскольку рынок перерабатывает излишки материала.

По мнению аналитиков BMI, компании Fitch Solutions, долгосрочная картина выглядит более позитивной, поскольку правительства форсируют переход на электромобили, однако в ближайшие 10 лет возврата к головокружительным высотам 2022 года не будет.

Однако не торопитесь списывать со счетов литий или сектор электромобилей. Текущий спад цен усугубился разовыми событиями как со стороны предложения, так и со стороны спроса.

Избыток предложения

Производители лития рассматривают свой продукт как специализированный химикат, разработанный в соответствии со строгими требованиями производителей аккумуляторов, а не как универсальный товар.

Однако динамика цен на литий аналогична динамике цен на любой другой товар: периоды высоких цен способствуют перепроизводству, которое затем должно сменяться периодами низких цен.

Такая модель наблюдается в настоящее время, поскольку производители сокращают объемы производства и откладывают планы расширения в ответ на новую реальность с гораздо более низкими ценами.

Однако мало обсуждаемым элементом нынешнего перенасыщения является всплеск кустарной добычи полезных ископаемых (ASM) в Африке, особенно в Нигерии и Зимбабве.

По оценкам исследовательской компании CRU, в 2023 году на долю кустарных добытчиков пришлось почти две трети поставок лития в Африке, а объемы почти эквивалентны избытку предложения на мировом рынке в прошлом году.

По данным CRU, поставки руды и низкосортных концентратов из Африки составили четверть от общего объема импорта лития в Китай в первом квартале этого года в пересчете на содержащийся в металле материал.

Китайские предприятия активно участвуют в формализации кустарных поставок, сосредоточенных в районах бывшей добычи олова и тантала.

Однако ASM особенно чувствительна к цене. Текущая волна независимой добычи началась, когда цена на сподуменовую руду все еще превышала $6000 за тонну в начале 2023 года. Сейчас она приближается к $1000, что ставит под сомнение экономическую жизнеспособность всех месторождений, кроме самых богатых.

Результатом может стать большая формализация, но, как усвоил рынок кобальта, ASM может стать весьма значительным и очень быстроменяющимся компонентом общей картины поставок.

Слабый спрос

Снижение цен на литий усугубляется снижением ожиданий относительно продаж электромобилей, поскольку китайский рынок становится более зрелым, а западный рынок теряет часть своего недавнего импульса.

Революция электромобилей пошла медленным темпом, но далека от того, чтобы пойти вспять. Например, BNP Paribas по-прежнему ожидает роста мировых продаж на 23% в этом году, что эквивалентно более 18,7 млн автомобилей.

Однако изменился ассортимент продукции. Продажи автомобилей с чистыми аккумуляторами остаются на прежнем уровне, в то время как продажи гибридных автомобилей с бензиново-электрическим двигателем стремительно растут, даже в Китае.

По данным BNP, продажи подключаемых гибридов в Китае выросли на 90% в годовом исчислении в апреле и мае, в то время как продажи чисто электромобилей выросли на сравнительно скромные 10%.

Это может быть хорошей новостью для более широкого энергетического перехода, но не для лития, поскольку во многих гибридах используются никель-гидридные батареи без лития, отмечает банк.

Гибриды, которые когда-то рассматривались как всего лишь ступенька на пути от двигателей внутреннего сгорания к полностью электрическим, оказываются чрезвычайно популярными среди потребителей, обеспокоенных инфраструктурой зарядки и относительно высокой стоимостью автомобилей с аккумуляторами.

Компания Stelantis, продажи гибридных автомобилей которой в Европе в первой половине года выросли на 41% в годовом исчислении, планирует к 2026 году расширить линейку доступных гибридных автомобилей в Европе до 36 моделей.

Так же как и правительство, Администрация Джо Байдена отступила от своей цели перевести две трети новых автомобилей на электромобили к 2032 году, что позволит автопроизводителям вместо этого наращивать производство гибридов.

Переход на автомобильную энергетику все еще идет полным ходом, но пока не соответствует оптимистичным прогнозам, сделанным пару лет назад.

В настоящее время наблюдается слишком большой запас лития и слишком большая емкость аккумуляторов по сравнению со спросом потребителей на электромобили.

Замедление может легко обратиться вспять.

Одним из важнейших факторов станет создание инфраструктуры для зарядки электромобилей — сектора, который привлек гораздо меньше инвестиций, чем производство аккумуляторов.

Покупатели автомобилей в Европе и США выбирают гибриды из-за беспокойства о запасе хода, и они будут продолжать делать это до тех пор, пока не появится больше пунктов зарядки.

Вторым ключевым фактором является цена: электромобили по-прежнему дороже традиционных автомобилей за пределами Китая.

Точно так же, как высокие цены на литий стали хорошей новостью для производителей, но не для производителей аккумуляторов, текущие низкие цены являются плохой новостью для литиевого сектора, но очень хорошей новостью для потребителей в виде более низких цен на аккумуляторы.

По данным Международного энергетического агентства, литийионные аккумуляторные батареи зарегистрировали рост цен на 7% в период с 2021 по 2022 год, прервав затянувшийся нисходящий тренд. Высокие цены на литий соответствовали бычьим рынкам других материалов для аккумуляторов, таких как кобальт, никель и графит.

Цены на аккумуляторы сейчас падают из-за падения цен на литий и другие материалы.

По данным аналитиков Benchmark Mineral Intelligence, средняя цена на никель-кобальт-марганцевые аккумуляторные элементы в Азии в мае упала до $90 за киловатт-час. Это самый низкий показатель с 2021 года и очень далекий от пикового значения в $166 в марте 2022 года.

Семена следующего подъема лития уже сеются в условиях нынешних низких цен.

Скорее всего, он не будет соответствовать впечатляющему буму 2022 года, но история волатильности цен на литий еще не закончена.

По материалам Reuters.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Собирается ли уран повторить недавнюю историю лития?

Цена урана превысила 80 долларов впервые более чем за 15 лет