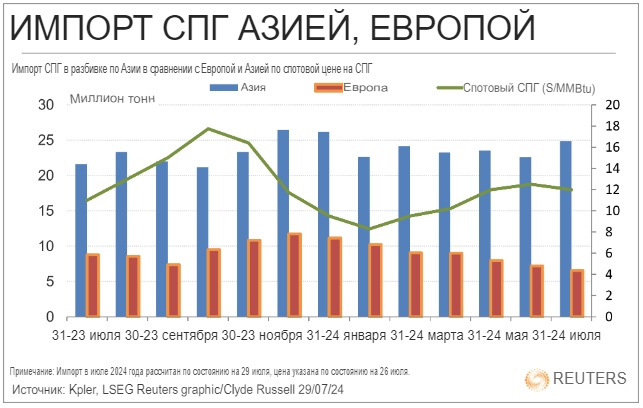

Азия продолжает отбирать сжиженный природный газ (СПГ) у Европы: в июле объем импорта вырос до максимума за шесть месяцев, даже когда спотовые цены оставались вблизи семимесячных максимумов.

Танкер для перевозки СПГ (сжиженного природного газа) стоит на якоре у порта в Йокогаме, к югу от Токио, 5 декабря 2012 года. REUTERS/Yuriko Nakao

Согласно данным, собранным сырьевыми аналитиками Kpler, регион, занимающий

первое место по импорту, ожидает прибытия 24,85 млн метрических тонн переохлажденного топлива, что выше 22,60 млн в июне и является самым высоким показателем с января (26,19 млн).

В отличие от этого, импорт в Европу в июле составил 6,56 млн тонн, что является самым низким показателем с сентября 2021 года и снижением с 7,21 млн в июне.

Импорт СПГ в Европу снижался каждый месяц с декабря, когда он составил 11,75 млн тонн, что почти вдвое выше ожидаемого в июле уровня.

Причиной изменения глобальных потоков СПГ во многом являются более высокие цены в Азии: на неделе по 26 июля спотовые грузы для доставки в Северную Азию оценивались в 12,00 долларов за миллион британских тепловых единиц (mmBtu).

Это ниже, чем на предыдущей неделе, когда цена составляла $12,20 за ммБТЕ, но все еще близко к $12,60 за неделю до 21 июня, что стало самой высокой ценой с середины декабря.

26 июля базовый голландский контракт закрылся на отметке 32,60 евро за мегаватт-час, что эквивалентно 10,30 доллара за ммБТЕ, или дисконту в 14,2% к азиатской спотовой цене.

В настоящее время спотовая цена в Азии близка к оптимальной, достаточно высокой, чтобы привлечь грузы в регион, но не на уровне, который позволит ограничить спрос со стороны чувствительных к цене покупателей, таких как Китай и Индия.

По данным Kpler, Китай, крупнейший в мире покупатель СПГ, планирует импортировать в июле 6,41 млн тонн по сравнению с 5,80 млн в июне, что является самым высоким показателем с апреля.

В Индии, четвертом по величине импортере СПГ в Азии, прогнозируются поступления в июле в объеме 2,61 млн тонн, что выше 2,60 млн в июне и является самым высоким показателем с октября 2020 года.

В некотором смысле продолжающийся рост импорта СПГ в Индию удивителен, так как южноазиатская страна склонна сокращать поставки в условиях роста цен.

Спотовая цена росла с самого низкого уровня 2024 года - $8,30 за ммБТЕ в начале марта, а с середины апреля она превысила $10 - уровень, который в прошлом заставлял Индию и даже Китай сокращать спотовые закупки, поскольку СПГ становился неконкурентоспособным на их внутренних рынках.

Вполне вероятно, что высокие темпы экономического роста Индии поддерживают спрос на СПГ, тем более что это топливо обычно используется в промышленных процессах, а не для производства электроэнергии.

Импорт СПГ в Азию, Европу в сравнении со спотовой ценой в Азии

Аналогичным образом, аппетит Китая к СПГ растет благодаря его использованию в качестве транспортного топлива: согласно исследованию консультантов Wood Mackenzie, продажи тяжелых автомобилей, работающих на СПГ, выросли с менее чем 10% рынка до 30% к концу 2023 года.

Япония достигла пика?

Япония, второй по величине покупатель СПГ в мире, также продемонстрировала значительный объем импорта в июле: по данным Kpler, он составил 5,62 млн тонн по сравнению с 4,75 млн в июне и стал самым высоким с марта.

Однако в ближайшие месяцы японский импорт может сократиться, поскольку летний пик спроса проходит, а запасы остаются высокими: к 21 июля запасы основных коммунальных предприятий выросли до 2,35 млн тонн, что на 21% выше, чем годом ранее, и на 7% выше среднего пятилетнего уровня в 2,19 млн тонн.

О росте спроса в Азии можно судить по данным об импорте из США и Катара — крупнейшего и третьего по величине грузоотправителя СПГ в мире, а также крупных поставщиков как в Европу, так и в Азию.

Ожидается, что в июле импорт из США в Азию составит 3,41 млн тонн, что уступает рекордному показателю февраля 2021 года в 3,75 млн тонн и превышает июньский показатель в 2,71 млн тонн.

В отличие от этого, импорт Европы из США прогнозируется на уровне 2,25 млн тонн, что ниже 2,85 млн тонн в июне и является самым низким показателем с ноября 2021 года.

Импорт Азии из Катара прогнозируется на уровне 6,09 млн тонн, что выше 5,23 млн тонн в июне и является самым высоким показателем с января.

Импорт Европы из Катара оценивается в 740 000 тонн в июле, что ниже июньского показателя в 1,05 млн тонн и является самым низким показателем с сентября.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram