Инвесторы, вложившие десятки миллиардов долларов в фонды, предлагающие защиту от волатильности, понесли резкие потери во время распродажи акций на этой неделе, что подчеркивает опасность для розничных трейдеров, ищущих легкие способы переждать рыночную неопределенность.

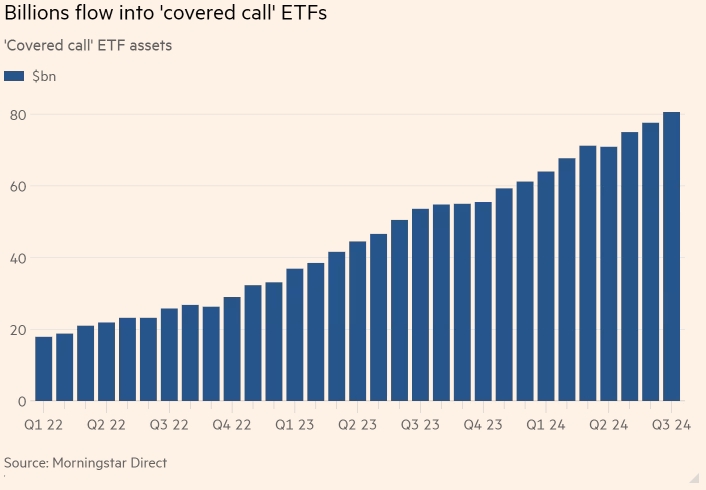

ETF с "покрытыми коллами" в последние годы пользуются огромной популярностью: по данным Morningstar, объем активов под управлением вырос с 18 млрд долл. в начале 2022 года до примерно 80 млрд долл. по состоянию на июль. Стратегии "покрытых коллов" предполагают покупку корзины акций с одновременной продажей приносящих доход деривативов, привязанных к базовым активам.

Приток средств обусловлен перспективой роста цен, схожего с ростом цен на акции, в сочетании с доходом по типу облигаций и низкой волатильностью. Популярный фонд JPMorgan Equity Premium Income (JEPI), крупнейший активно управляемый ETF в США, призван обеспечить "значительную часть доходности, связанной с индексом S&P 500, при меньшей волатильности", говорится в маркетинговых материалах фонда.

Но когда рынки быстро движутся, относительно небольшого дохода, получаемого от продажи опционов, недостаточно, чтобы компенсировать падение базовых акций. Многие фонды одновременно демонстрируют низкие результаты и резкие колебания.

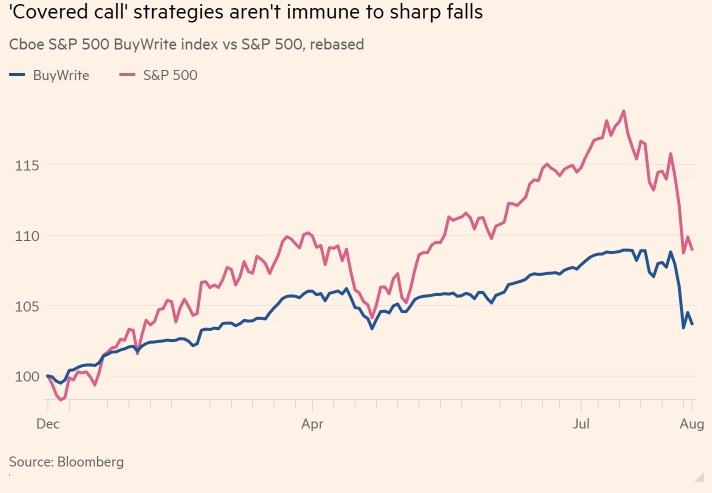

Индекс S&P 500 Buywrite от CBOE, являющийся эталоном для стратегий покрытых коллов, упал в понедельник на 2,8 процента, что лишь немного лучше, чем падение S&P 500 на 3 процента. В то время как индекс S&P все еще растет на 9 процентов в годовом исчислении, индекс Buywrite вырос менее чем на 4 процента.

"Эти фонды не любят волатильность", - говорит Рональд Лагнадо, директор по исследованиям Universa Investments, фонда, специализирующегося на хеджировании от серьезных рыночных спадов. "Они называют это стратегией дохода, но на самом деле вы просто продаете волатильность. Это может быть выгодно в течение длительного времени, но при сильном обвале может оказаться под ударом".

Потенциальная защитная привлекательность покрытых коллов получила распространение в 2022 году, когда рынки акций и облигаций медленно и неуклонно снижались. Но Лагнадо сказал, что в долгосрочной перспективе их эффективность мало чем отличается от классического портфеля 60/40 из акций и казначейских облигаций.

Стратегии «покрытого колла» не застрахованы от резких падений. Индекс Cboe S&P 500 BuyWrite по сравнению с S&P 500. Источник: Блумберг

Представитель JPMorgan Asset Management признал, что "инвесторам не стоит ожидать, что стратегии call-overwriting превзойдут рынок в долгосрочной перспективе", подчеркнув при этом, что они могут быть полезны для "чистого дохода", консервативного инвестирования в акции или замены некоторых видов кредитных инвестиций.

Компания утверждала, что «мы увидели, как эти стратегии стали более защитными» во время недавней рыночной турбулентности. Она заявила, что JEPI превзошел S&P 500 примерно на 2,5% с начала августа. Однако, хотя недавние падения были менее резкими в абсолютном выражении, они были хуже, чем базовый индекс, если измерять их относительно доходности с начала года.

Согласно данным Bloomberg, доходность JEPI за год упала на 43 процента с начала августа, что превышает 40-процентное падение доходности S&P. Общая доходность фонда за год составила 4,9 процента по сравнению с 9,9 процента для S&P 500.

Миллиарды долларов перетекают в ETF с «покрытыми коллами». Активы ETF «покрытый колл», млрд долларов. Источник: Морнингстар Директ

Популярные фонды, привязанные к индексу Nasdaq 100, в котором доминируют технологические компании, также отстают. Согласно данным Bloomberg, сто долларов, вложенные в фонд Global X Nasdaq 100 Covered Call ETF объемом 8 млрд долларов в начале 2024 года, стоили 101,45 доллара после закрытия торгов в среду по сравнению с 106,68 доллара за инвестиции в базовый индекс. С начала августа фонд Global X потерял более 80 процентов своей годовой прибыли по сравнению с 57 процентами для индекса.

«Я всегда утверждал, что для долгосрочного инвестора это не инвестиция типа «купи и держи», — сказал Лан Ань Тран, менеджер-аналитик Morningstar. «Вы отказываетесь от большого потенциала роста, и в долгосрочной перспективе это не очень хорошее предложение».

Роберт Скрудато, аналитик по опционам в Global X, отметил, что с конца июля по 5 августа Global X Nasdaq 100 Covered Call ETF потерял около 6,54 процента, в то время как базовый индекс потерял около 7,58 процента.

"На фоне такой просадки, произошедшей за столь короткий промежуток времени, этот перевес в более чем 100 б.п. может показаться кому-то значительным", - сказал Скрудато.

Говард Чан, исполнительный директор Kurv Investment Management, говорит, что стратегии покрытых коллов могут быть полезны для таких инвесторов, как пенсионеры, для которых доход особенно важен. "Они используются в очень специфическом сегменте рынка", - сказал он.

Недавно Kurv запустил несколько ETF, которые пытаются преодолеть некоторые недостатки стратегии, продавая опционы только в определенных рыночных условиях, а не механически через регулярные промежутки времени. Но, добавил он, фонды должны быть внимательны к тому, как они себя описывают, чтобы инвесторы понимали, что они покупают.

«Утверждение может быть [технически] верным, но я думаю, что оно требует немного больше пояснений для розничных инвесторов... Как только фонд становится популярным, первоначальный замысел и сегмент, которому он служит, могут быть утеряны, и в него вливаются все, включая людей, которые потенциально не знают, для чего этот фонд предназначен».

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Японские акции подскочили, а иена упала после заявлений Банка Японии