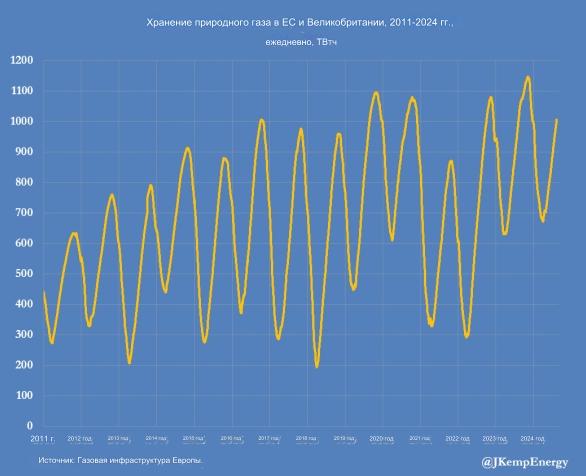

Рекордный избыток газа в Европе, унаследованный от зимы 2023/24 года, был в значительной степени ликвидирован после необычно малого накопления запасов летом 2024 года.

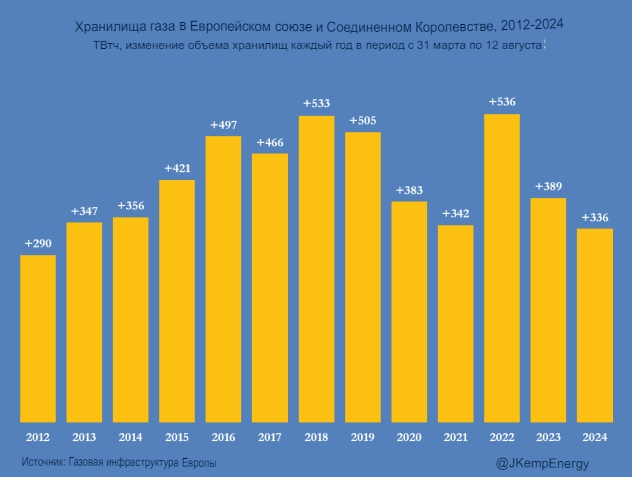

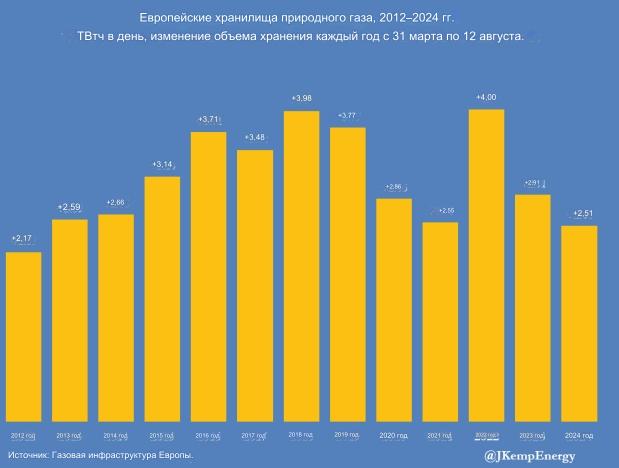

Согласно данным Gas Infrastructure Europe (GIE), с 31 марта запасы газа в странах Европейского союза и Великобритании выросли всего на 336 тераватт-часов (Твтч).

Это наименьшее накопление с 2012 года, по сравнению со средним десятилетним ростом в 443 ТВт-ч («Совокупные запасы в газовых хранилищах, GIE, 14 августа).

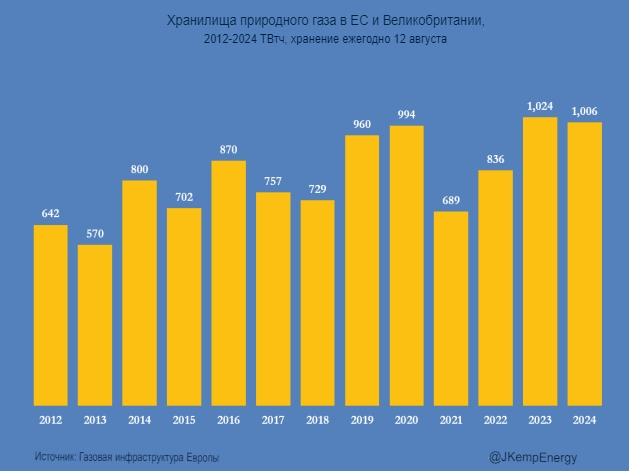

По состоянию на 12 августа запасы все еще были на 170 ТВт-ч (+20% или +1,46 стандартных отклонений) выше среднего показателя за 10 лет, но профицит сократился с 277 ТВт-ч (+70% или +2,03 стандартных отклонений) в конце зимы 31 марта.

Рекордный объем поставок с прошлой зимы привел к тому, что запасы должны были накапливаться медленнее, чем обычно, чтобы предотвратить истощение свободного пространства в ПХГ до зимы 2024/25 года, но сейчас корректировка в основном завершена.

На 12 августа запасы в ЕС и Великобритании составили 1 006 ТВт-ч, что немного ниже 1 024 ТВт-ч на соответствующую дату прошлого года; хранилища были заполнены чуть менее чем на 88 % по сравнению с более чем 89 % в 2023 году.

Хранилища газа в Европе и цены

Сезон хранения газа в Европе приближается к отметке в две трети пути: с 31 марта запасы увеличились на 134 дня по сравнению со средней продолжительностью сезона пополнения запасов в 209 дней за последние 10 лет.

Обычно пик запасов приходится на 27 октября, но в последнее время наблюдаются значительные колебания, зависящие от осенних температур и цен на газ.

По данным GIE, с 2011 года предзимние запасы достигали пика как 9 октября (в 2016 году), так и 13 ноября (в 2022 году).

Однако, судя по динамике за последнее десятилетие, прогнозируется, что запасы достигнут 1 173 ТВт-ч до начала зимнего истощения в конце октября - начале ноября.

Прогнозируемый пик снизился с 1 280 ТВт-ч в начале сезона закачки и лишь немного превышает технические возможности системы, составляющие около 1 149 Твт-ч.

В результате угроза истощения хранилищ до конца лета была практически устранена, что привело к росту спотовых цен на газ и календарных спредов с относительно низких уровней в начале этого года.

Скорректированные на инфляцию фьючерсные цены на голландский газ TTF на первый месяц августа составили в среднем 38 евро за мегаватт-час (86-й процентиль за все месяцы с 2010 года), по сравнению с 26 евро (42-й процентиль) в феврале.

Фьючерсные контракты на октябрь и ноябрь 2024 года, охватывающие пиковый период хранения, в августе торговались в среднем с дисконтом в 2 евро, что является наименьшим дисконтом с начала 2023 года.

Сужение контанго/дисконта свидетельствует о меньшей необходимости откладывать импорт СПГ до начала зимнего сокращения запасов и стимулировать электростанции сжигать дополнительное топливо, чтобы не допустить истощения запасов.

Отскок месячных цен, вероятно, был ожидаем, ускорен и усилен трейдерами и инвесторами, что заставляет некоторых аналитиков сомневаться, не переусердствовали ли они.

Однако цены вряд ли вернутся к минимумам февраля и марта, если только предстоящая зима в третий раз подряд не окажется намного мягче нормы.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Цены на газ в Европе подскочили на сообщениях из Курской области