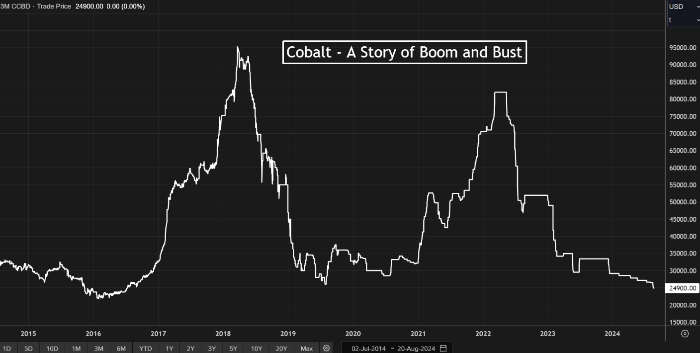

Цены на 3-месячный контракт кобальта на LME. Источник: Reuters

Это запасы без гарантии, то есть официально не зарегистрированные в системе LME. Металл хранится по контрактной опции для полного оформления, впервые зарегистрированной в феврале. Тогда на биржу поступило 839 тонн. Активность запасов оживила контракт, который не торговался большую часть прошлого года. Объемы в этом году достигли 1 020 лотов. Последний раз такая ликвидность фиксировалась в 2020 году.

Это хорошие новости для LME, но плохие новости для рынка кобальта. Появление такого количества металла на дремлющем рынке последней инстанции является признаком хронического глобального избытка предложения.

Новый бум-спад

Последняя ценовая динамика кобальта — это классический пример цикла «бум-спад». Сверхбыстрый рост цен в 2017-2018 годы, когда трехмесячный контракт на кобальт на LME достиг пика выше $95 000 за тонну, вызвал волну предложения, которая в итоге обрушила рынок до $26 000 в 2019 году.

Та же история повторилась в этом десятилетии. Цена на кобальт взлетела до $82 000 за тонну в марте 2022 года, только чтобы рухнуть до текущего уровня в $24 900. Первый обвал цен был вызван наплывом предложения от кустарных шахтеров в Демократической Республике Конго, которая обладает крупнейшими в мире запасами кобальта.

На этот раз бум предложения обусловлен структурным сочетанием расширения мощностей в Конго и быстрорастущего производства в Индонезии. В этих двух странах кобальт добывается как побочный продукт меди и никеля соответственно, что означает ограниченную чувствительность к низким ценам.

Китайская группа CMOC обогнала Glencore в качестве крупнейшего в мире производителя кобальта в прошлом году, с объемом производства 55 000 тонн. Ожидается, что расширение медного рудника Tenke Fungurume в Конго приведет к увеличению производства побочного кобальта до 100 000 тонн к 2028 году.

Тем временем Индонезия быстро стала вторым по величине производителем кобальта в мире благодаря масштабному развитию добычи и переработки никеля. Производство выросло на 86% до 17 000 тонн в прошлом году, что означает, что страна теперь поставляет 7% мирового добытого кобальта. При этом в Индонезии появляются все новые и новые производственные мощности. Институт кобальта отслеживал только 10 проектов по переработке никеля и кобальта в 2023 году. В этом году их число выросло почти до 60, говорится в ежегодном рыночном отчете.

Избыток предложения

Исторически кобальт использовался в виде суперсплавов в авиационной и космической промышленности. Однако теперь драйвером для роста спроса становятся аккумуляторы для электромобилей, где кобальт улучшает их химическую стабильность и производительность. На сектор аккумуляторов пришлись 73% из 200 000 тонн кобальта, использованных в прошлом году. В Институте кобальта отмечают, что электромобили теперь потребляют около 45% рынка.

Правда, кобальт пострадал от сильного роста химии аккумуляторов на основе литий-железо-фосфата, но его использование все еще быстро растет. Аналитики Adams Intelligence оценивают, что в мае было использовано 5 026 тонн кобальта в новых продажах автомобилей, что на 12% больше по сравнению с предыдущим годом.

Проблема в том, что спрос все еще не может угнаться за наращиванием производства в Конго и Индонезии. По данным Института кобальта, в прошлом году на рынке фиксировался профицит в размере 18 300 тонн по сравнению с избытком в 10 700 тонн в 2022 году.

С учетом масштабов текущего несоответствия между спросом и предложением ожидается, что такая же ситуация сохранится в ближайшие годы. Аналитики Macquarie Bank прогнозируют, что профицит сохранится до 2027 года.

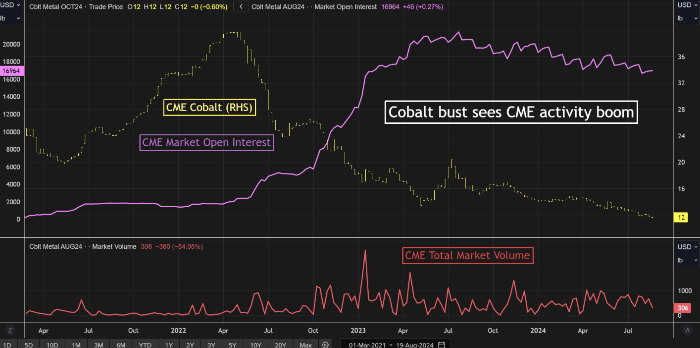

Корреляция цены, объемов и открытого интереса по кобальту

Источник: Reuters

Покупка на спадах

Падение цен открыло новые возможности. В прошлом году государственный резервный управляющий Китая купил 8 700 тонн кобальта и планирует купить еще 15 000 тонн в этом году. CME, которая запустила свой контракт на кобальт в 2020 году, наблюдает рост активности на фоне падения цены с последнего пика.

Стандартный контракт на кобальт достиг оборота всего 3 997 лотов в первый полный год торговли. В 2022 году объемы превысили 17 000 лотов, а в 2023 достигли 27 000 лотов.

Низкие цены привлекают промышленных игроков, желающих зафиксировать долгосрочные поставки, и инвесторов, которые ждут изменения ценовой динамики. Кривая кобальта на CME также находится в выраженном контанго. Разница между спотовыми и форвардными ценами позволяет проводить прибыльные сделки по финансированию запасов.

Однако банки предпочитают, чтобы финансируемые запасы хранились там, откуда их можно легко продать в случае необходимости. Первым выбором является терминальный рынок. Контракт CME оценивается по оценке цены кобальта в Роттердаме от Fastmarkets и не подлежит поставке.

Контракт на кобальт LME, напротив, подлежит поставке, что может объяснить недавнее внезапное появление большого количества металла в теневом хранилище LME и одновременный всплеск активности в контракте, который, казалось, ушел в историю.

Подготовлено Profinance.ru по материалам Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Хедж-фонды скупают кобальт на фоне спада производства аккумуляторных батарей