По мнению Кристиана ДиКлементи, директора по долговым обязательствам на развивающихся рынках AllianceBernstein Holding LP, облигации, номинированные в турецкой лире, не будут считаться привлекательной инвестицией в течение как минимум шести месяцев на фоне более высокой, чем ожидалось, инфляции и дальнейшего ослабления национальной валюты.

«Мы не увеличивали долю облигаций, номинированных в турецкой лире, в существенном объеме в рамках нашей стратегии операций с инструментами с фиксированной доходностью, поскольку считаем, что предстоящие два квартала будут неоднозначными для Турции», отчасти из-за проблем с процентными ставками, сказал ДиКлементи в телефонном интервью из Нью-Йорка. «Политическое давление в отношении снижения ставок, вероятно, будет высоким, и преждевременное смягчение ДКП может привести к ослаблению лиры».

Хотя инфляция в Турции в августе резко замедлилась до 52% в годовом исчислении, поскольку 50%-ная стоимость заимствований отражается на экономике и снижает спрос, этот показатель все еще более чем в 10 раз превышает официальный целевой уровень центрального банка. В то же время в этом году курс лиры упал более чем на 13%, что стало худшим показателем среди валют развивающихся рынков за пределами Латинской Америки.

В результате, по его словам, американская компания по управлению фондами, под управлением которой находятся активы на сумму 777 миллиардов долларов, в этом году торговала турецкими облигациями только от случая к случаю.

«Мы считаем, что инфляция продолжит снижаться с сегодняшнего дня и до конца года, но центральный банк не достигнет своей цели на конец года», - сказал ДиКлементи. Чиновники стремятся снизить инфляцию до 38% к этому времени, хотя большинство экономистов считают, что она будет ближе к 42%, верхней границе диапазона прогнозов центрального банка.

«Наш прогноз по инфляции на конец года составляет от 45 до 49%, а первое снижение ставки ожидается в первом квартале 2025 года», - сказал он. Однако «начало цикла смягчения может быть легко перенесено на второй квартал».

Валютный риск

В начале 2025 года управляющий фондом ожидает, что базовая инфляция будет снижаться, но не такими темпами, как предполагает центральный банк. По его словам, в ближайшие шесть месяцев валюта должна ослабнуть более быстрыми темпами, и тогда фонд может инвестировать в активы страны во втором квартале следующего года.

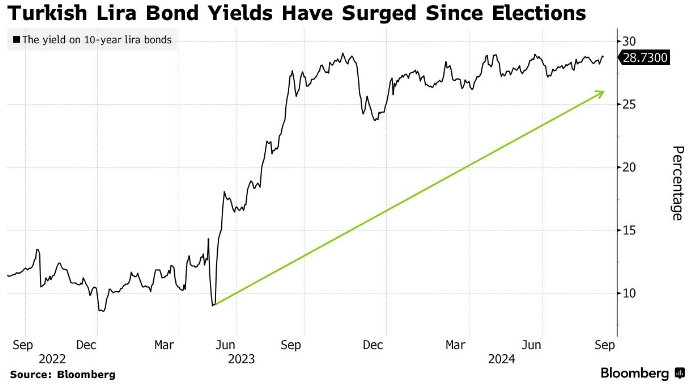

По данным центрального банка, в этом году в турецкие облигации было влито около 12 миллиардов долларов, однако резкие недельные колебания свидетельствуют о некоторой нерешительности в отношении долгосрочных инвестиций. ДиКлементи поддержал это мнение, сохраняя осторожность в отношении облигаций в местной валюте. По состоянию на 5 сентября доходность двухлетних и десятилетних турецких облигаций в лирах составляла 42,4% и 28,7% соответственно.

«Экономическая команда добилась очень хорошего прогресса в этом году в достижении долгосрочных целей по инфляции и инфляционным ожиданиям», - сказал он. «Теперь предстоит еще более тяжелая работа».

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Инфляция в Турции резко замедлилась до 52% в августе

Год спустя после после экономического поворота инфляционный кризис не утихает в Турции