С ростом свидетельств замедления экономики США ожидания сместились в сторону более «голубиной» политики Федерального резерва. Модели разложения Bloomberg Economics показывают, что факторы, имеющие непосредственное отношение к США, были доминирующими драйверами роста евро, японской иены и китайского юаня по отношению к доллару за последние несколько месяцев. Внутренние факторы в еврозоне, Японии и Китае сыграли лишь незначительную роль.

Если рынок труда остынет в соответствии с прогнозом экономистов Bloomberg, эти валюты могут получить дополнительную поддержку в ближайшие месяцы. Напротив, возможность того, что рынки слишком оптимистичны в отношении темпов снижения ставок ФРС, создает риски ухудшения ситуации.

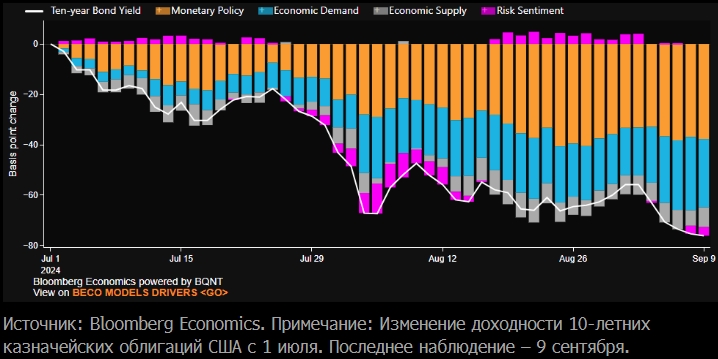

Ожидания снижения ставок и опасения замедления экономики оказали давление на доходность облигаций США.

Доходность 10-летних казначейских облигаций США снизилась более чем на 70 базисных пунктов с 1 июля по 9 сентября. Модель декомпозиции Bloomberg Economics для США объясняет это двумя основными факторами: ожиданиями рынка относительно более мягкой политики ФРС и более мрачными макроэкономическими перспективами.

Изменение ожиданий относительно политики ФРС объясняет примерно половину падения доходности за этот период, а остальное отражает неблагоприятные экономические шоки спроса и предложения. Растущее неприятие риска усилило понижательное давление на доходность в начале августа, но не было решающим фактором в целом за последние месяцы.

Вторичные эффекты способствовали недавнему укреплению евро…

Модель декомпозиции цен на активы еврозоны явно учитывает вторичные эффекты из США. Политика ФРС и макроэкономические шоки США во многом объясняют недавнюю силу евро, который вырос примерно на 3% с 1 июля. Если бы не другие факторы, евро вырос бы еще больше — примерно на 5%. Ожидания более мягкой позиции Европейского центрального банка и снижения аппетита к риску со стороны инвесторов слабо повлияли на валюту в течение этого периода.

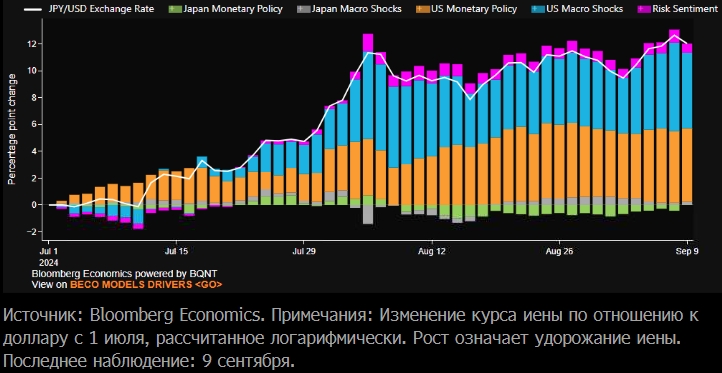

…и объяснили львиную долю реализованного укрепления японской иеной…

Модель для Японии показывает, что примерно 13%-ный отскок иены с 1 июля также в основном является историей США, а не внутренней. Негативные макроэкономические новости США привели к резкому повышению курса в начале августа. Дальнейшее охлаждение рынка труда США может добавить давление со стороны покупателей иен.

В первой половине 2024 года сила экономики США была главной причиной падения курса иены по отношению к доллару, что более чем компенсировало поддержку валюты, полученную в результате «ястребиного» поворота в денежно-кредитной политике Японии.

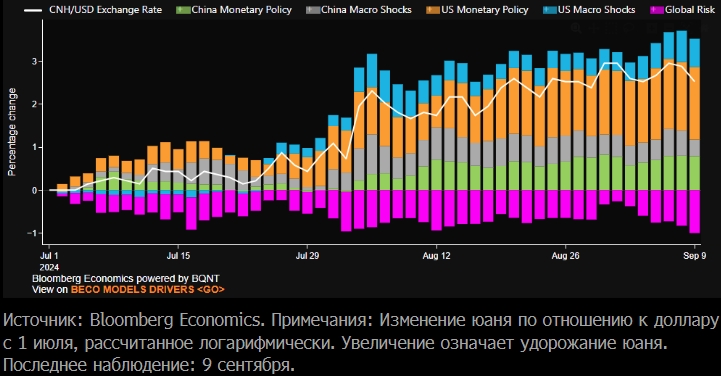

…а также заставили юань прибавить в цене к доллару

Модель для Китая приписывает около половины роста юаня примерно на 2% за этот период растущим ожиданиям более мягкой денежно-кредитной политики США. Другая половина отражает восприятие более ограниченного смягчения Народным банком Китая, а также более слабые макроэкономические перспективы США и более сильные перспективы Китая.

Новая модель прогнозирования Bloomberg Economics, связывающая динамику юаня с разницей в доходности, предполагает, что юань может снова немного ослабнуть в ближайшие месяцы, при этом медианный прогноз предполагает достижение 7,15 юаня за доллар к концу 2024 года.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Goldman Sachs считает, что глобальный цикл снижения ставок благоприятен для доллара США

Morgan Stanley советует играть на повышение доллара до паритета с евро

Евро выходит победителем из рыночных потрясений

Citi заявляет, что хедж-фонды используют доллары для новых сделок керри-трейд