Вот четыре сырьевых графика — и карта — на которые стоит обратить внимание на этой неделе.

Нефть

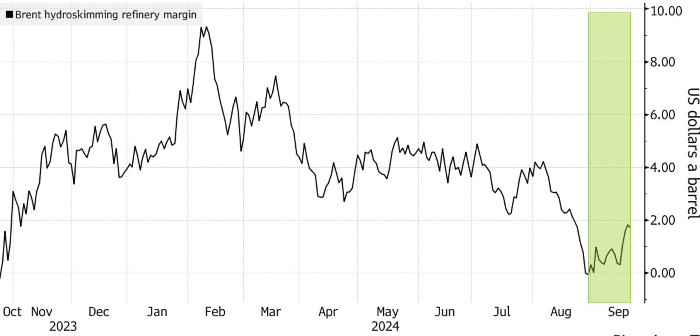

Низкая рентабельность нефтепереработки портила картину на рынке в течение нескольких недель, но есть признаки, что ситуация наконец-то меняется. После сокращения объемов переработки в Европе, а также незапланированных остановок, рентабельность для нефти марки Brent восстановилась с 10-месячного минимума. Если динамика продолжится, стоимость нефти ненадолго вырастет. Однако на рынок давит растущее предложение на фоне увеличения мощностей, поэтому вряд ли рост цен будет устойчивым.

Влияние рентабельности нефтепереработки на стоимость нефти

Источник: Bloomberg

Зерновые культуры

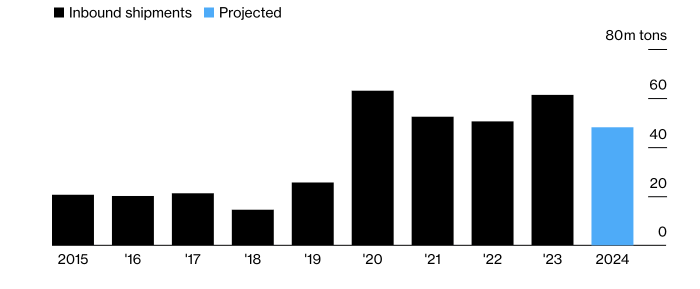

Склады в Китае переполнены зерном на фоне экономического кризиса. Это значит, что мировые фермеры могут столкнуться с перспективой длительного падения спроса со стороны одного из крупнейших клиентов. Пекин попросил трейдеров ограничить закупки кукурузы, ячменя и сорго за рубежом. Таким образом власти пытаются сократить избыток, усугубленный закупками дешевых зарубежных поставок в начале этого года. Они поступили в китайские порты, когда спрос уже начал снижаться.

Импорт зерновых в Китай, согласно прогнозам, будет на самом низком уровне за пять лет (пшеница и крупяные культуры — за исключением риса).

Источник: Международный совет по зерну

Погода

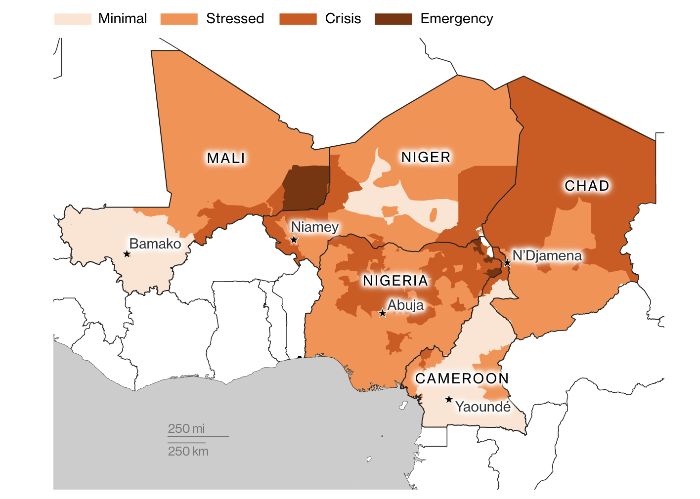

Наводнения в Западной и Центральной Африке затронули по меньшей мере 4 млн человек и разрушили урожай в регионе, который уже испытывает нехватку продовольствия и страдает от нестабильности. Смертоносные наводнения затронули по меньшей мере 14 стран, которые крайне слабо подготовлены к климатическим катастрофам и обладают небольшими финансовыми ресурсами для защиты инфраструктуры от непогоды. Регион страдает от уничтоженных сельскохозяйственных угодий, утонувшего скота и поврежденных культур, включая какао, кукурузу, рис, просо и сорго.

Острая продовольственная нестабильность, краткосрочные прогнозы (август 2024 г. — январь 2025 г.)

Источник: Сеть систем раннего предупреждения о голоде

Литий

Сообщения о закрытии одного из крупнейших литиевых рудников Китая в этом месяце мало повлияли на восстановление цен на металл для аккумуляторов. Contemporary Amperex Technology Co. Ltd. — более известная как CATL — заявила, что корректирует производство на руднике в Ичунь в провинции Цзянси. Хотя это одно из крупнейших в мире месторождений лития, остаются и другие поставщики. Металлы для аккумуляторов — включая литий, кобальт и никель — испытывают трудности, так как волна нового производства превысила спрос, а темпы внедрения электромобилей замедлились.

Динамика цен на литий

Источник: Bloomberg

Электромобили

Инфраструктура для зарядки электромобилей растет по всему миру, поддерживаемая миллиардами долларов государственных стимулов. По оценкам BloombergNEF, количество установок вырастет как минимум на 800 000 во второй половине этого года, что на треть больше, чем в период с января по июнь. Тенденции показывают, что Китай может увидеть больше установок в последние три месяца года, в то время как государственные гранты в США и новые участники, такие как совместное предприятие автопроизводителей Ionna, могут стимулировать рост в Северной Америке после 2024 года.

Темпы установки зарядных станций для электромобилей вырастут к концу 2024 года

Источник: BloombergNEF, Альянс по продвижению инфраструктуры для электромобилей Китая.

Подготовлено Profinance.ru по материалам

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Аналитики Citi объяснили, что окажет поддержку нефти до конца 2024 года