Трейдеры больше не делают ставки на снижение процентной ставки в ноябре на полпункта. Это оказало поддержку доллару и помогло удержать акции на уровне, близком к рекордно высокому.

Основные данные о рынке появятся только в четверг. Однако до этого момента тон на мировых рынках, скорее всего, будет определяться отчетом по занятости в США, который показал, что экономика США в сентябре неожиданно добавила больше всего рабочих мест за шесть месяцев.

Трейдеры снизили вероятность снижения процентной ставки на 50 базисных пунктов после следующего объявления Федеральной резервной системы о политике 7 ноября. В то же время неделю назад шансы превышали 50%.

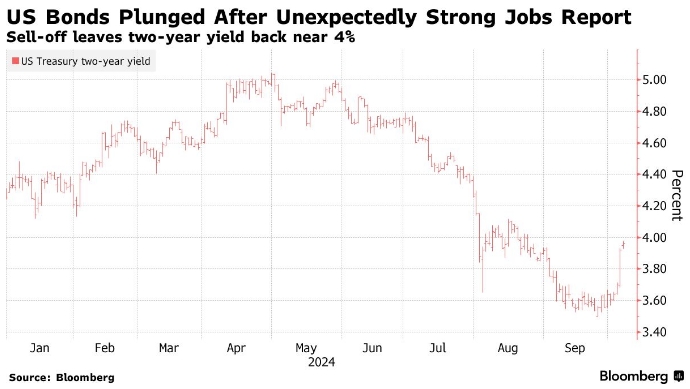

Это привело к росту доходности государственных облигаций. Базовая доходность десятилетних казначейских облигаций в понедельник впервые за два месяца достигла 4%. Она выросла на 2 базисных пункта за день и закрепила рост на 13 базисных пунктов в пятницу.

Чувствительная к ставке двухлетняя доходность выросла до 4,016%. Это произошло впервые за три недели и превысило доходность десятилетних облигаций. Инвесторы пытаются оценить состояние крупнейшей экономики мира и понять, что это значит для Федеральной резервной системы, которая зависит от данных.

В связи с этим выступления политиков ФРС на этой неделе будут особенно важны для рынков. Однако в целом попытка получить доступ к последним данным — это хорошая задача для рынков.

«То, что произошло на прошлой неделе, очевидно: если мы будем придерживаться макроэкономической ситуации, то нет ни рецессии, ни инфляции. Центральные банки находятся в цикле снижения ставок, и Китай также вносит свой вклад в эту историю. Давайте наслаждаться», — сказал Сами Чаар, главный экономист Lombard Odier.

Фьючерсы на американский индекс S&P500 упали на 0,4%. Однако в пятницу индекс вырос на 0,9% и вернулся к историческим максимумам.

«Если вы хотите оценить риски, то экономические риски уже прошли. Однако есть геополитика, и приближаются выборы в США», — отметил Чаар.

В понедельник утром ракеты «Хезболлы» нанесли удар по третьему по величине городу Израиля, Хайфе. В это время страна, похоже, была готова расширить наземные операции на юге Ливана. Это произошло через год после начала войны в Газе, которая привела к распространению конфликта по всему Ближнему Востоку.

Фьючерсы на нефть марки Brent выросли на 1,8% до 79,47 долларов за баррель. Это немного не дотягивает до месячного максимума, достигнутого в пятницу. На прошлой неделе был зафиксирован самый большой недельный рост более чем за год.

Ожидания изменения ставок, вероятно, окажут давление на фондовые рынки, которые недавно достигли рекордных максимумов на фоне признаков стабильности экономики США, снижения инфляции и значительного снижения ставок. Кроме того, цены на сырую нефть выросли до отметки около $80 за баррель, поскольку инвесторы ожидают реакции Израиля на недавний ракетный удар Ирана.

Мария Вейтмане, глава отдела стратегии по акциям в State Street Global Markets, выразила оптимизм относительно перспектив акций, поскольку экономика остаётся устойчивой, а инфляция замедляется. Однако она отметила, что «мы должны быть осторожны в своих прогнозах, поскольку, вероятно, не стоит ожидать значительного снижения ставок», — сказала Вейтмане в эфире Bloomberg TV.

Инвесторы сейчас ожидают данных по инфляции в США, которые будут опубликованы в четверг. Экономисты, опрошенные Bloomberg, прогнозируют, что рост цен в годовом исчислении составит 2,3%, что немного ниже предыдущего показателя.

Также на этой неделе стартует сезон отчётности, и крупные американские банки представят свои финансовые результаты. Ожидается, что прибыль будет устойчивой, хотя и ожидается замедление её роста со второго квартала.

Среди отдельных акций Pfizer Inc. выросла более чем на 2% на премаркете в США после того, как Bloomberg сообщил о приобретении инвестором Starboard Value доли в компании на сумму около $1 млрд. Arcadium Lithium Plc подскочила на 29% на фоне новостей о том, что Rio Tinto Plc рассматривает возможность поглощения компании.

Европейский индекс акций Stoxx 600 вырос, а доходность облигаций увеличилась по всему континенту. Среди крупнейших акций стоит отметить рост акций Heidelberg Materials AG, который был вызван сообщением о том, что Adani Group начала переговоры о покупке цементных операций компании. Также выросла стоимость акций компании по производству предметов роскоши Richemont после объявления о продаже интернет-ритейлера YNAP компании Mytheresa.

Вот некоторые ключевые события этой недели:

- Министры финансов стран еврозоны встретятся в Люксембурге в понедельник. В мероприятии примет участие президент Европейского центрального банка Кристин Лагард.

- Президент Федерального резервного банка Миннеаполиса Нил Кашкари, президент Федерального резервного банка Атланты Рафаэль Бостик, президент Федерального резервного банка Сент-Луиса Альберто Мусалем и член Совета директоров Федерального резервного банка Мишель Боуман выступят на различных мероприятиях в понедельник, в то время как инвесторы будут внимательно следить за любыми сигналами о том, как политики будут действовать перед встречей в следующем месяце.

- Бразилия и Мексика опубликуют данные по индексу потребительских цен, а Новая Зеландия, Израиль и Индия примут решения по процентным ставкам.

- Индекс потребительских цен в США за сентябрь, который является важным индикатором инфляции перед президентскими выборами, будет опубликован в четверг.

- Президент США Джо Байден отправится в поездку в Германию и Анголу, которая продлится до 15 октября. Это его первая зарубежная поездка после завершения президентской гонки в четверг.

- Президент Федерального резервного банка Нью-Йорка Джон Уильямс выступит с программной речью в Университете Бингемтона в Нью-Йорке. Президент Федерального резервного банка Ричмонда Томас Баркин выступит в беседе у камина, обсуждая экономические перспективы в четверг.

Некоторые из основных событий на рынках:

Акции

- Фьючерсы S&P 500 снизились на 0,4% по состоянию на 8:19 утра по восточному времени.

- Фьючерсы Nasdaq 100 упали на 0,5%.

- Фьючерсы на индекс Dow Jones Industrial Average снизились на 0,4%.

- Stoxx Europe 600 вырос на 0,1%.

- Индекс MSCI World вырос на 0,2%.

Валюты

- Индекс Bloomberg Dollar Spot практически не изменился

- Индекс Bloomberg Dollar Spot практически не изменился

- Евро практически не изменился и составил $1,0980.

- Британский фунт упал на 0,3% до $1,3081.

- Японская иена выросла на 0,4% до 148,07 за доллар.

Криптовалюты

- Биткоин вырос на 0,6% до $63 022,61

- Эфир вырос на 1,2% до $2,467.38

Облигации

- Доходность 10-летних казначейских облигаций выросла на три базисных пункта до 4,00%.

- Доходность 10-летних облигаций Германии выросла на три базисных пункта до 2,24%

- Доходность 10-летних облигаций Великобритании выросла на пять базисных пунктов до 4,18%

Товары

- Нефть марки West Texas Intermediate выросла на 1,8% до $75,74 за баррель.

- Спотовое золото почти не изменилось

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Курс доллара очень резко растет на неожиданных новостях из США