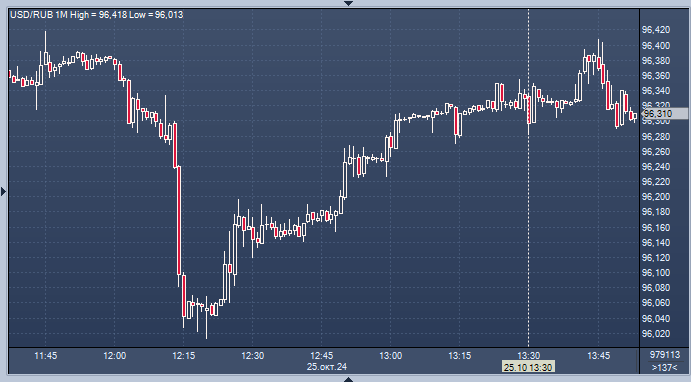

Курс доллара к рублю расчётный, фьючерс, вечный фьючерс и межбанк.

Курс евро к рублю расчётный, фьючерс, вечный фьючерс и межбанк.

Курс юаня к рублю биржевой, фьючерс, вечный фьючерс и межбанк.

Курс рубля сначала никак не реагировал на решение регулятора резко повысить ставку до 21%, но к настоящему моменту мы видим некоторые попытки снижения. Если бы мы говорили о развитой экономике, то курс, наверное бы, должен был реагировать положительно на увеличение стоимости заимствований — по учебнику.

В России всё иначе. Решение вдвое превысило размер ожиданий рынка(200 б.п. вместо 100 б.п.). Такое резкое повышение до многолетнего максимума может намекать, что ЦБ, как априори обладающий большей информацией, чем рынки, знает несколько больше, чем инвесторы. Хотя секрета онникогда не делал: инфляция растет, экономика на пределе ресурсов, особенно трудовых, рост спроса выльется в усиление инфляции с риском гиперинфляции. Надо тормозить, пусть с угрозой стагфляции, но надо.

У рубля есть другие проблемы, фундаментальные факторы, прежде всего, наверное, в области расчетов. Возможно, они больше оказывают влияние на курс, чем ставка. Хотя и тут нужно оговариваться: всё больше расчетов уходят в рубль.

Рынок акций снижался заранее,в него заложено много негатива. И после первой реакции вниз не исключен егосреднесрочный разворот наверх.

Пресс-релиз ЦБ

25 октября 2024 года Совет директоров Банка России принял решение повысить ключевую ставку на 200 базисных пунктов, до 21% годовых.

Инфляция в России существенно превышает прогноз, который был сделан Банком России в июле. Ожидания населения и бизнеса относительно роста цен также продолжают расти.

Внутренний спрос в стране значительно превышает возможности производителей по увеличению предложения товаров и услуг.

Дополнительные расходы из бюджета и расширение дефицита федерального бюджета в 2024 году могут привести к росту инфляции.

Для того чтобы снизить инфляцию и вернуть её к целевому уровню, необходимо дальнейшее ужесточение денежно-кредитной политики.

Банк России допускает возможность повышения ключевой ставки на ближайшем заседании.

По прогнозам Банка России, с учётом текущей денежно-кредитной политики годовая инфляция снизится до 4,5–5% в 2025 году и до 4% в 2026 году.

В сентябре текущего года рост цен с учётом сезонных колебаний составил 9,8% в годовом выражении после 7,5% в августе. Аналогичный показатель базовой инфляции увеличился до 9,1% после 7,7% в августе.

Инфляционное давление, в том числе устойчивое, приблизилось к максимальным значениям с начала текущего года.

По оценке на 21 октября, годовая инфляция составила 8,4%, а по итогам 2024 года ожидается в диапазоне 8,0–8,5%.

Инфляционные ожидания значительно выросли. В октябре ожидания населения и бизнеса достигли максимальных значений с начала года, во многом реагируя на текущую высокую инфляцию.

Краткосрочные ожидания профессиональных аналитиков и долгосрочные ожидания, рассчитанные на основе инструментов финансового рынка, также увеличились.

Высокие инфляционные ожидания усиливают инерцию устойчивой инфляции.

Экономика России продолжает расти, но более умеренными темпами, чем в первом полугодии 2024 года. Это замедление в основном связано с ограничениями со стороны предложения, включая снижение доступности производственных мощностей и трудовых ресурсов.

Внутренний спрос поддерживается ростом кредитования и доходов населения и бизнеса, а также увеличением бюджетных расходов.

Отклонение российской экономики от траектории сбалансированного роста остаётся значительным, что подтверждается высоким текущим инфляционным давлением.

Рынок труда остаётся напряжённым. Безработица сохраняется на исторических минимумах, а дефицит трудовых ресурсов увеличивается в различных отраслях. Рост заработной платы продолжает опережать рост производительности труда.

Денежно-кредитные условия продолжают ужесточаться. С середины сентября выросли ставки на денежном и долговом рынках, а также кредитные и депозитные ставки. Кривая доходности облигаций федерального займа сместилась вверх на всех сроках. Однако рост инфляционных ожиданий сдерживает ужесточение денежно-кредитных условий в реальном выражении.

Высокие рыночные ставки поддерживают склонность населения к сбережению. Завершение льготной ипотеки без адресных мер поддержки, рост ставок и ужесточение макропруденциальной политики привели к охлаждению розничного кредитования. Темпы роста корпоративного кредитования, напротив, остаются высокими из-за значительного вклада операций, которые менее чувствительны к рыночным ставкам. В результате общий объём кредитования в экономике продолжает расти высокими темпами.

Принятое Банком России решение ускорит формирование денежно-кредитных условий, необходимых для возвращения кредитования к сбалансированному росту.

По итогам заседания Совета директоров по ключевой ставке 25 октября 2024 года Банк России обновил свой среднесрочный прогноз. В базовом сценарии учтены обновлённые бюджетные параметры и решения по индексации регулируемых цен и тарифов.

С учётом этих факторов, а также более высокого текущего инфляционного давления и роста инфляционных ожиданий, Банк России повысил прогноз по инфляции на 2024–2025 годы.

Для возвращения инфляции к цели и её стабилизации вблизи 4% потребуется значительно более жёсткая денежно-кредитная политика, чем прогнозировалось в июле.

На среднесрочном горизонте баланс рисков для инфляции по-прежнему смещён в сторону проинфляционных. Основные риски связаны с сохранением высоких инфляционных ожиданий и отклонением российской экономики от траектории сбалансированного роста, а также с ухудшением условий внешней торговли.

Банк России исходит из объявленных параметров бюджетной политики. В случае изменения этих параметров может потребоваться корректировка денежно-кредитной политики.

6 ноября 2024 года Банк России опубликует Резюме обсуждения ключевой ставки и Комментарий к среднесрочному прогнозу.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 20 декабря 2024 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Дмитрий Полин, аналитик ProFinance.ru

Использованы материалы Банка России

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Экспорт — рублями, импорт — юанями: данные ЦБ намекают на причину девальвации

Центробанк не исключает возможности дальнейшего увеличения ключевой ставки в октябре — Набиуллина

Курс рубля достиг годовых минимумов по отношению к основным валютам и вот почему

Власти допустят падение курса рубля, чтобы ослабить давление санкций — Bloomberg