В октябре импорт сжиженного природного газа в Европу увеличился впервые за 10 месяцев. В то же время импорт в Азию сократился, но не настолько, чтобы компенсировать рост общего объёма.

Это изменение в тенденциях импорта в Европу и Азию можно рассматривать как поворотный момент, но оно всё ещё недостаточно значительно, чтобы изменить картину, сложившуюся в начале года, когда Европа была в слабом положении, а Азия — в сильном.

Увеличение импорта в Европу и снижение в Азию — это важный сдвиг в недавних тенденциях, но он всё ещё недостаточен для изменения общей картины, где Европа была в слабой позиции, а Азия — в сильной.

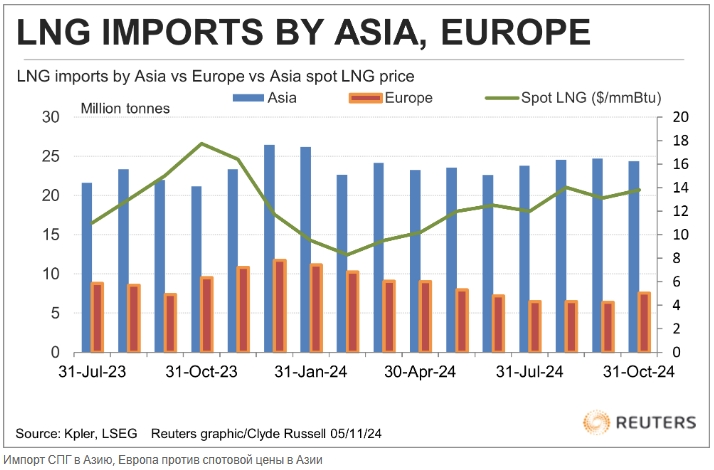

Данные, собранные аналитиками сырьевых товаров Kpler, показывают, что в октябре объём поставок СПГ в Европу составил 7,54 миллиона тонн, что выше, чем в сентябре (6,37 миллиона тонн), и это самый высокий показатель с мая.

Однако общий объём за октябрь всё ещё ниже, чем за тот же период в 2023 году (9,47 миллиона тонн), что продолжает тенденцию к сокращению закупок СПГ в Европе, несмотря на недавнюю стабильность цен.

По данным Kpler, в октябре в Европу было поставлено 24,36 миллиона тонн СПГ, что ниже, чем в сентябре (24,72 миллиона тонн), и это самый низкий показатель с июля.

Однако поставки из Азии в октябре выросли на 14,6% по сравнению с тем же периодом прошлого года, что продолжает тенденцию региона-лидера по импорту, который закупает больше СПГ в этом году.

За первые 10 месяцев года объём импорта СПГ в Азию составил 239,77 миллиона тонн, что на 10,3% больше, чем за аналогичный период в 2023 году.

Для сравнения, за первые 10 месяцев 2024 года объём импорта СПГ в Европу составил 81,48 миллиона тонн, что на 20% меньше, чем за аналогичный период прошлого года.

Даже если импорт в Европу покажет обычный сезонный рост зимой, вероятно, что в 2024 году он существенно снизится по сравнению с 2023 годом.

Это можно объяснить более мягкой погодой, а также структурным сдвигом в сторону возобновляемых источников энергии для производства электроэнергии и закрытием промышленных предприятий, которые использовали природный газ в качестве топлива или сырья.

Однако снижение импорта СПГ в Европу в этом году было компенсировано ростом в Азии.

Если объединить эти два региона, то общий объём импорта за первые 10 месяцев этого года составит 321,23 миллиона тонн, что на 0,6% больше, чем за аналогичный период прошлого года.

Рост импорта СПГ в Азии был обусловлен увеличением спроса в Китае, крупнейшем в мире импортёре СПГ. Поставки за первые 10 месяцев года выросли на 13,4% до 64,55 миллиона тонн по сравнению с аналогичным периодом 2023 года.

По данным CVWorld, Китай увеличил потребление СПГ из-за роста спроса на грузовики. В первой половине 2024 года было продано 108 862 транспортных средства, что более чем вдвое превышает объёмы за аналогичный период прошлого года.

Переход на грузовики, работающие на СПГ, в Китае частично обусловлен субсидиями и более строгими нормами выбросов, но также и тем, что это топливо примерно на 20% дешевле дизельного по текущим ценам.

Рост спроса в Китае и в Азии в целом способствовал сохранению тенденции к плавному росту спотовых цен на СПГ на протяжении большей части 2024 года.

Спотовая цена на СПГ в Азии достигла самого низкого уровня за зиму в конце февраля — 8,30 доллара за миллион британских тепловых единиц (ммБТЕ). После этого она пошла вверх и достигла пика в 14,10 доллара в середине августа, а затем колебалась в боковом диапазоне, завершив на прошлой неделе на отметке 13,80 доллара.

В целом стабильные цены свидетельствуют о том, что поставок СПГ достаточно для удовлетворения растущего спроса в Азии. Большую часть прироста обеспечивает крупнейший мировой экспортёр — Соединённые Штаты.

Импорт СПГ в Азию из США вырос с минимума 2024 года в 1,51 миллиона тонн в феврале до максимума в 3,43 миллиона тонн в июле и остался высоким, составив 3,22 миллиона тонн в октябре и 3,25 миллиона тонн в сентябре.

Обычно импорт СПГ в Азию достигает пика в декабре и январе, когда растёт спрос на отопление. Если обычная сезонная картина повторится, то объёмы, вероятно, покажут некоторый рост в течение следующих нескольких месяцев.

Однако есть риск, что рост будет незначительным, учитывая прогнозы о более мягком, чем обычно, начале зимы, что приведет к снижению потребления в начале отопительного сезона.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Западные санкции отпугивают покупателей российского СПГ

Китай переводит грузовики с дизеля на газ