Премия за геополитический риск, традиционно характерная для нефти, перестала существовать, поскольку трейдеры интерпретируют внешнеполитическую повестку Дональда Трампа как негативную для спроса на нефть и цен на неё.

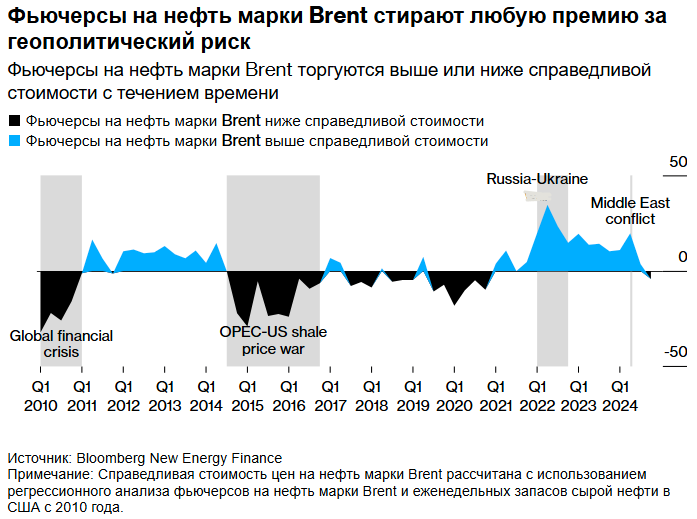

С момента начала конфликта России и Украины в 2022 году фьючерсы на нефть регулярно торговались выше так называемой справедливой стоимости, которая была обусловлена угрозой перебоев с поставками. Однако эта премия за риск исчезла даже на фоне продолжающегося конфликта на Ближнем Востоке и ожиданий, что избранный президент попытается ограничить экспорт сырой нефти из Ирана, который является крупным производителем.

На рынке опционов, где трейдеры часто страхуют себя от неожиданных колебаний цен, премия за бычьи опционы колл по сравнению с медвежьими опционами пут на нефть марки Brent полностью исчезла после того, как активность в начале года достигла рекордного уровня.

Индикатор BloombergNEF показывает, что фьючерсы на нефть стирают все премии за риск с начала 2024 года. Военная премия за нефть марки Brent, которая сейчас торгуется на уровне около 73 долларов за баррель, снизилась примерно на 2 доллара, и впервые с 2021 года стала отрицательной.

Это связано с тем, что инвесторы в нефтяной сектор оценивают внешнеполитический подход Трампа как негативный. Из 10 опрошенных Bloomberg трейдеров восемь заявили, что предложения Трампа ограничат рост цен, а некоторые предположили, что торговая война с Китаем подорвёт спрос и потенциально нейтрализует любые новые санкции против Ирана.

Отсутствие премии за риск — последний признак того, что трейдеры не ожидают значительного роста на рынке сырой нефти, даже при правлении Трампа. Нефтяные фьючерсы торговались вяло после выборов, оставаясь в диапазоне около 5 долларов, поскольку инвесторы не желали делать ставки на гипотетические перебои с поставками. Это может быть выгодно для Трампа, поскольку более низкие цены на сырую нефть создают условия для более дешёвого бензина на заправках.

Несмотря на возможность эскалации на Ближнем Востоке, трейдеры готовятся к избытку нефти на рынке, который может смягчить любые сбои благодаря рекордной добыче сланцевой нефти в США и обширным резервным мощностям ОПЕК+. Эти факторы не были доступны в 2022 году, когда конфликт России и Украины привел к росту цен до более чем 120 долларов за баррель, как отметил Рори Джонстон, основатель консалтинговой компании CommodityContext в сфере нефти.

По оценкам Джонстона, с апреля на рынке не было премии за риск.

Участники рынка, настроенные на снижение цен, также могут использовать в своих интересах то, что Трамп, который не склонен к риску, выбирает экономическое давление вместо военных действий, как считает Грегори Брю, геополитический аналитик Eurasia Group. Он ссылается на нападение Ирана на американскую базу на севере Ирака в 2020 году в ответ на убийство Касема Сулеймани, которое Трамп решил не обострять, несмотря на давление своих советников. Это предвещает правительство, которое будет поощрять Израиль в его кампании против иранских доверенных лиц, не поддерживая прямой удар, как сказал Брю.

Иран уже продемонстрировал нежелание вступать в конфликт с новой администрацией, согласившись прекратить производство урана, обогащённого до уровня, близкого к необходимому для создания ядерного оружия.

Трамп в свой первый срок возглавил кампанию максимального давления в США, которая значительно сократила экспорт Исламской Республики. Инвесторы считают, что он снова попытается нацелиться на эти потоки.

Однако такие действия могут иметь ограниченное влияние на цены на сырую нефть, поскольку трейдеры всё больше сомневаются в эффективности санкций. Когда правительство США в последний раз усилило санкции против иранской нефти в октябре, товар упал более чем на 5 долларов за баррель на следующей неделе.

«Консенсус заключается в том, что США могут добиться определённого успеха в снижении экспорта иранской нефти, но не полностью и не в короткие сроки», — сказал Брю. Тем не менее, потенциальная потеря до 1 миллиона баррелей иранской сырой нефти в день «может не компенсировать медвежьи сигналы в той мере, в какой у вас более высокая ценовая среда», — добавил он.

Тем не менее аналитики предупреждают, что существуют риски того, что Трамп вступит в должность президента с излишне пессимистичным настроем.

«Заниматься короткой позицией на самом переднем крае рынка будет сложно из-за сопутствующего риска и колебаний цен, которые были характерны для рынка во время первой администрации Трампа», — сказал Джон Килдафф, соучредитель Again Capital LLC.

Он ожидает, что длинные спреды пут станут популярной торговой стратегией, поскольку трейдеры хеджируют риски от вероятности затяжной распродажи.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Что будет означать Трамп 2.0 для Украины, торговли, мигрантов, изменения климата и электромобилей?

Саудовская Аравия угрожает непослушным членам ОПЕК+ ценой на нефть в 50 долларов за баррель