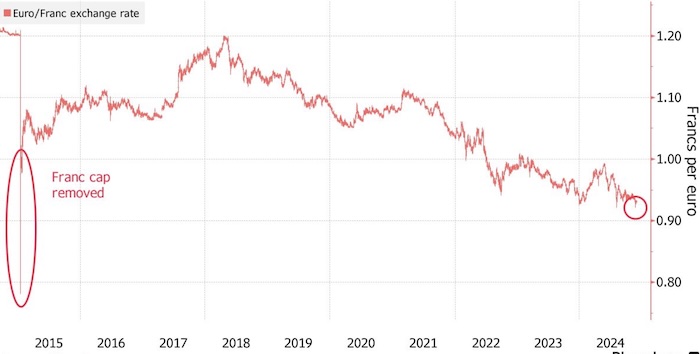

Курс франка достиг почти десятилетнего максимума по отношению к евро. Источник: Bloomberg

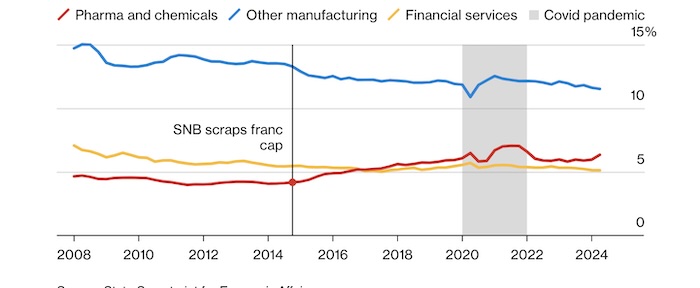

Страна, чей экспортный портфель включает шоколад, сыр и часы, выигрывает от растущей доли фармацевтики в структуре экономического роста — это дает Швейцарскому национальному банку некоторую свободу действий при реагировании на валютные шоки. Дело в том, что зарубежные продажи фармкомпаний, часто защищенных патентами лекарств, менее чувствительны к таким колебаниям.

«Если мне нужно лекарство, потому что у меня что-то болит, меня не волнует цена», — говорит Давид Марме, главный экономист по Швейцарии в Zuercher Kantonalbank. «Чем больше вклад фармацевтики в экономику Швейцарии, тем меньше мы зависим от франка».

Сейчас эта отрасль может соперничать по значимости с легендарными финансовыми услугами страны. Вместе с химической промышленностью она составляет около 6.3% ВВП Швейцарии — вдвое больше, чем три десятилетия назад, и более трети постепенно сокращающейся доли всего производственного сектора.

Такое понимание, возможно, помогло ШНБ терпимее относиться к укреплению валюты, которая пользуется спросом за счет своего статуса безопасного актива в условиях повышенной геополитической турбулентности. За последний год франк достиг максимума с начала 2015 года как к доллару, так и к евро.

Центральный банк уже снизил процентную ставку до 1% — и, вероятно, снова смягчит политику в декабре — но он движется постепенно, квартальными шагами по 25 базисных пунктов, в отличие от более резких полупроцентных снижений, наблюдаемых в других экономиках от США до Новой Зеландии. Он также воздерживался от значительных интервенций на валютном рынке.

«Лечебная» фармагология

Меняющиеся контуры экономики Швейцарии говорят не только о самих фармпроизводителях, но и о конкурентной борьбе в производственном секторе, характерной для развитых экономик, таких как соседняя Германия.

«Сила фармацевтики маскирует слабость других отраслей, которые более циклические и чувствительны к обменному курсу», — говорит Александр Кох, экономист Raiffeisen в Цюрихе. «Происходит ускоренный структурный сдвиг от промышленного производства в Швейцарии».

В центре фармацевтического сектора находятся Roche Holding AG и Novartis AG, корни которых уходят в инновации базельской красильной промышленности XIX века, адаптировавшейся к производству лекарств. Их штаб-квартиры в Базеле смотрят друг на друга с противоположных берегов Рейна, который обеспечивал их свежей водой, служил для отвода отходов и предоставлял удобные транспортные связи.

Рыночная капитализация Roche и Novartis обеспечила им место десятке крупнейших компаний по весу в индексе Stoxx Europe 600, и они составляют около 30% швейцарского фондового индекса.

Их коллеги Lonza Group AG и выделившаяся из Novartis компания Sandoz Group AG также базируются в Базеле, хотя отрасль распространилась и на другие регионы, такие как Цюрих, Цуг и регион Женевского озера. Исследования являются таким же приоритетом, как и производство, поскольку значительная часть последнего также осуществляется за границей.

Швейцария не единственная экономика с крупным фармацевтическим сектором. Яркий пример — растущая зависимость Дании от Novo Nordisk. Тем не менее швейцарские фармпроизводители сами стали достаточно значимыми, чтобы стимулировать рост. В прошлом году министр экономики Ги Пармелен назвал эту отрасль ключевой причиной того, что экономика сократилась меньше, чем у других стран, после кризисов 2008 года и Covid.

Доля фармакологического сектора в ВВП Швейцарии

Источник: Bloomberg

Относительный экономический вклад фармацевтики заметно вырос в 2015 году, когда решение ШНБ отказаться от привязки франка ударило по другим экспортерам, чьи зарубежные продажи больше колеблются в зависимости от валютного курса. С тех пор центральный банк все еще придерживался жесткого подхода к сдерживанию притока денег, впоследствии снизив ставки ниже нуля сильнее, чем любой другой ЦБ, пока не началась инфляция.

Национальные лоббисты приняли это к сведению. Швейцарские часовые группы были среди тех, кто призывал к действиям перед тем, как чиновники в последний раз снизили стоимость заимствований в сентябре. Жан-Филипп Коль, глава экономической политики производственного лобби Swissmem, отмечает, что представляемые им компании адаптировались к силе валюты и могут выдержать 1%-ное годовое укрепление франка, но большая волатильность может стать реальной проблемой.

«Франк съедает маржу и конкурентоспособность», — сказал он. «Внезапные скачки, как те, что мы видели недавно, создают значительное давление на производителей».

Чиновники ШНБ признают эти проблемы, но президент Мартин Шлегель также заявил, что политики не могут фокусироваться на «конкретных отраслях», и в прошлом месяце он даже привел пример того, как франк побуждает бизнес совершенствоваться.

Мнение Bloomberg Economics:

«Сила швейцарского франка мешает ШНБ, поскольку более низкие цены на импортные товары тянут швейцарскую инфляцию к нижней границе целевого диапазона центрального банка 0-2%. Тем не менее сильный доллар и растущий экспорт в США таких продуктов, как фармацевтические препараты, которые менее чувствительны к ценам, означают, что озабоченность влиянием валютного курса на экспортные сектора может быть менее выраженной, чем в прошлом».

—Маэва Кузен, старший экономист

Потенциальне проблемы

У растущей значимости фармацевтики есть и темная сторона. Поскольку Америка является, безусловно, самым важным рынком лекарств в мире, регуляторные решения там могут оказать существенное влияние на отрасль.

«Решение Штатов ввести ограничения для цен на лекарства, больно ударит по нам», — сказал Марме из Zuercher Kantonalbank. «Эффект мог бы быть похожим на тот, который сейчас испытывает Германия из-за внезапных проблем в автомобильной промышленности».

Существует также риск чрезмерной зависимости от Roche или Novartis. Обеим компаниям в последние годы было трудно убедить инвесторов и наметить убедительный путь к росту. У фармацевтики также ограниченная роль в реальной экономике. В ней непропорционально меньше рабочих мест — 53 000 по сравнению с 639 000 в общем производственном секторе Швейцарии.

Все компании могут быть уверены, что снижение стоимости заимствований почти наверняка продолжится, что сократит финансовые затраты и привлекательность франка для инвесторов. Большинство экономистов прогнозирует, что ШНБ еще дважды снизит ставки с текущего уровня 1% до 0,5%, а некоторые даже говорят, что нельзя исключать снижение до нуля. Из 19 экономистов, опрошенных Bloomberg, трое прогнозируют снижение на 50 базисных пунктов в декабре.

Хотя политики знают, что их возможности ограничены, валюта, вероятно, останется основным объектом внимания.

«Для ШНБ важно, чтобы она не укреплялась внезапно и слишком быстро», — сказал Марме из Zuercher Kantonalbank. «Чиновники знают, что они не могут удерживать ее на низком уровне».

Подготовлено Profinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Первый пошел: Швейцария принимает мягкий вариант европейских санкций

Швейцарский национальный банк может огрызнуться на укрепление франка