Корреляция доллар/иены и японского фондового рынка.Источник: Bloomberg

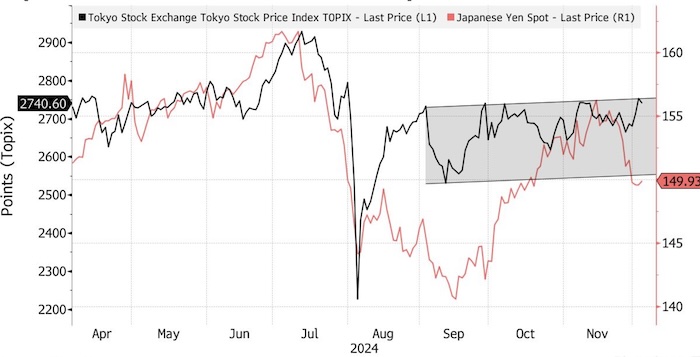

Индекс Topix держится в узком торговом диапазоне после большого летнего обвала. Однако иена прошла путь от 14-месячного максимума, достигнутого на уровне в 139,58 в середине сентября до минимума 156,75 в ноябре. Topix и иена в основном двигались независимо друг от друга в течение последних двух месяцев, при этом коэффициент детерминации — показатель связи между двумя отдельными наборами данных — почти равен нулю. Это значительно ниже отметки 0,50, которая указывает на наличие корреляции.

Хироши Ватанабе, старший экономист и руководитель исследований финансовых рынков в Sony Financial Group Inc., считает, разрыв корреляции в основном связан с монетарной политикой Банка Японии. Рыночный тренд изменился в мае, когда центральный банк переключился на сдерживание инфляции, вызванной дешевой иеной, а не на поддержку положительного цикла в зарплатах и ценах. Иностранным инвесторам это не понравилось, и с тех пор они стали нетто-продавцами японских акций, пояснил эксперт.

«С мая инвесторы стали думать, что более дешевая иена подтолкнет Банк Японии к ускорению повышения процентных ставок», — сказал Ватанабе. «Это, в свою очередь, снижает мультипликаторы японских акций».

Ватанабе считает, что японские акции будут под давлением, пока Банк Японии сохраняет более жесткую позицию, чем Федеральная резервная система, то есть как минимум еще несколько месяцев. Ожидается, что Банк Японии продолжит повышение ставок, а ФРС будет их дальше снижать. Ранее японские акции росли на фоне ослабления иены, потому что страна исторически считалась экспортно ориентированной. В реальности же с 2019 года в Японии основном наблюдается торговый дефицит. Это единственная крупная экономика в мире, которая практически не показала роста экспорта за последние 10 лет.

На этом фоне сильная иена фактически выгодна многим компаниям, говорит Нил Ньюман, глава стратегии в Astris Advisory Japan.

«До сих пор существует это устаревшее представление, что прибыль японских корпораций чувствительна к иене», — сказал он. «На самом деле сейчас все наоборот. Слабая иена — это плохо. Это больше не экспортирующая экономика».

Сильная иена снизила бы входящие затраты и поддержала корпоративные прибыли, поскольку цены на их продукцию снижались бы медленнее, чем эти входящие затраты, добавил он. Конечно, некоторые экспортеры, такие как Toyota Motor Corp., все еще выигрывают от более дешевой иены. Многие аналитики считают, что в целом более слабая иена положительно влияет на прибыль Topix в целом.

Однако многие компании значительно снизили влияние валютных колебаний, переместив производственные базы за границу и внедрив тщательное хеджирование. У некоторых, таких как Hitachi Ltd. и Sony Group Corp., теперь очень небольшая валютная экспозиция после многих лет реструктуризации бизнеса. Инвесторы также стали более искушенными, и резкие реакции фондовых индексов на колебания иены в основном остались в прошлом.

Акеми Хатано, главный стратег по количественному анализу в SBI Securities Co., отметила, что инвесторы теперь предпочитают компании с высокой долей зарубежных продаж, но низкой чувствительностью к иене. В 2022 году предпочтение отдавалось компаниям с сильной валютной чувствительностью.

«Вместо покупки бенефициаров дешевой иены, инвесторы, похоже, осторожно относятся к покупке акции компаний, ориентированных на иностранный спрос», — сказала Хатано.

Подготовлено Profinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Хеджфонды продают евро против иены на фоне политической нестабильности в Европе