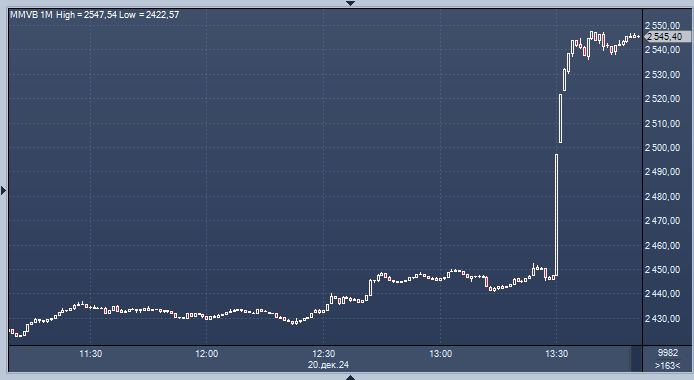

График индекса Мосбиржи интервалами в 1 минуту

Все ждали ее повышения на 100-200 рунктов. И только в последние дни, после того как были обнародованы недельные данные о замедлении инфляции, некоторые эксперты стали ожидать более мягкого ужесточения ДКП. Несомненно, сегодняшнее решение повергло многих в шок. Вчерашнее внимание президента к ставке и инфляции на пресс-конференции могло стать неким намеком на то, что промышленное лобби постепенно пробивает себе дорогу на верхние этажи кабинетов, где принимаются решения по ДКП.

Что было побеждено: потребкредитование — оно замедлялось уже давно. Корпоративное кредитование, которое росло до недавнего времени, начало сбавлять темпы роста, по заверению Сбера и других участников рынка, а также самого ЦБ. Высокие госрасходы находятся вне зоны контроля Банка России, этот фактор останется одним из наиважнейших для высокой инфляции. Инфляционные ожидания — скорее хвостовый фактор, который обуславливается остальными, в числе которых и валютный курс, и производительность труда, и санкции, и прочее, и прочее. Они остаются повышенными.

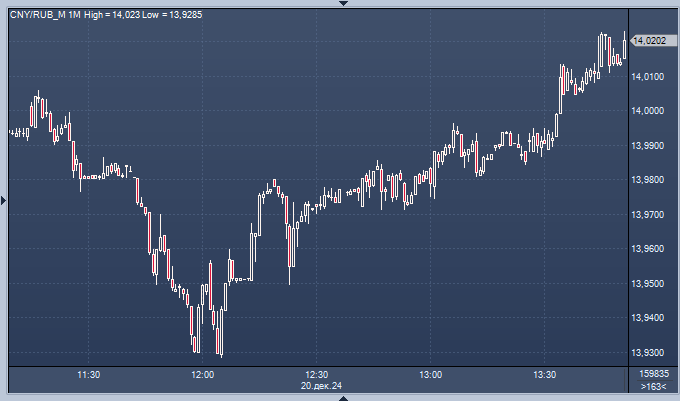

В отличие от акций, на которые ставка оказывает непосредственное влияние через перераспределение инвестпотоков, кредитование, экономический цикл, рубль давно отвязался от ставки и живет своей жизнью. Факторы, которые определяют динамику рубля помимо ППС, носят в основном разовый характер, вроде недавних санкций против ГПБ.

Курс доллара к рублю расчётный, фьючерс, вечный фьючерс и межбанк.

Курс евро к рублю расчётный, фьючерс, вечный фьючерс и межбанк.

Курс юаня к рублю биржевой, фьючерс, вечный фьючерс и межбанк.

Решение ЦБ

Совет директоров Банка России 20 декабря 2024 года принял решение сохранить ключевую ставку на уровне 21,00% годовых, несмотря на более существенное ужесточение денежно-кредитных условий, чем предполагалось в октябре. С учетом роста процентных ставок для конечных заемщиков и охлаждения кредитной активности достигнутая жесткость условий создает предпосылки для дезинфляции и возвращения инфляции к цели. Банк России будет оценивать целесообразность повышения ставки с учетом динамики кредитования и инфляции. Прогноз Банка России предусматривает снижение годовой инфляции до 4,0% в 2026 году и ее нахождение на цели в дальнейшем.

В октябре — ноябре текущий рост цен с поправкой на сезонность составил 11,1% после 11,3% в предыдущем квартале, что отражает усиление инфляционного давления, в том числе из-за ослабления рубля. Базовая инфляция увеличилась до 10,9% после 7,6% в предыдущем квартале, что связано с высоким внутренним спросом. Инфляционные ожидания продолжают расти, усиливая инерцию устойчивой инфляции. Текущий рост цен будет сохраняться повышенным из-за бюджетных стимулов, высокой кредитной активности и ослабления рубля, однако, по оценке Банка России, в ближайшие месяцы инфляционное давление начнет снижаться.

По данным, в октябре — ноябре российская экономика росла темпами, близкими к III кварталу 2024 года, что связано с высоким внутренним спросом. Безработица остается низкой, а рост заработных плат опережает производительность труда. В то же время наблюдается снижение спроса на рабочую силу, что может указывать на сокращение дефицита трудовых ресурсов.

Денежно-кредитные условия существенно ужесточились, что связано с действием автономных факторов, включая ужесточение макропруденциальной политики, повышение требований банков к заемщикам и рост процентных ставок. Охлаждение кредитной активности охватывает все сегменты рынка, в ноябре рост розничного кредитования практически остановился. В 2025 году прирост кредитования может быть вблизи нижней границы октябрьского прогноза.

Баланс рисков для инфляции смещен в сторону проинфляционных, несмотря на рост дезинфляционных рисков. Основные проинфляционные риски связаны с высокими инфляционными ожиданиями и отклонением российской экономики от сбалансированного роста. Дезинфляционные риски связаны с замедлением роста кредитования и внутреннего спроса под влиянием ужесточения денежно-кредитных условий.

Банк России исходит из объявленных параметров бюджетной политики, ее нормализация в 2025 году будет иметь дезинфляционный эффект. Изменение параметров может потребовать корректировки денежно-кредитной политики.

28 декабря Банк России опубликует Резюме обсуждения ключевой ставки. Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 31 января 2025 года.

В 15:00 по мск состоится пресс-конференция по сегодняшнему решению. Трансляция будет доступна здесь, а также на нашем сайте ЦБ и странице Вконтакте. 28 декабря ЦБ опубликуеь Резюме обсуждения ключевой ставки. Следующее заседание Совета директоров по ключевой ставке запланировано на 14 февраля 2025 года.

Дмитрий Полин, аналитик ProFinance.ru

Использованы материалы с сайта ЦБ

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Рубль преодолевает отметку 100 против доллара США после указа Путина о платежах за газ

Альфа-банк дал прогноз курса рубля и индекса Мосбиржи на 2025 год