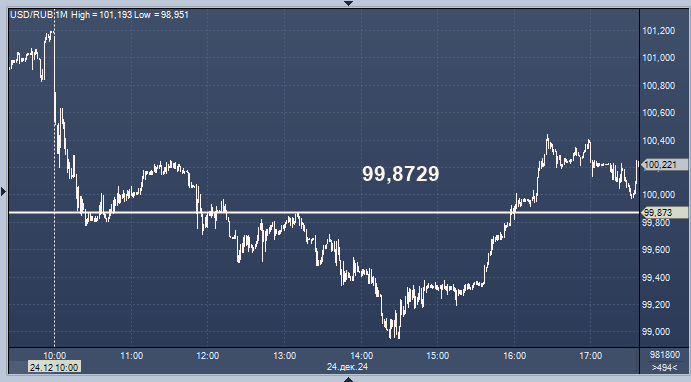

- 99,8729 рубля за 1 доллар

- 104,2310 рубля за 1 евро

- 13,6624 рубля за 1 китайский юань

- 29,1889 рубля за 1 белорусский рубль

- 35,5066 рубля за 1 грузинский лари

- 27,1948 рубля за 1 дирхам ОАЭ

- 11,7231 рубля за 10 индийских рупий

- 19,0699 рубля за 100 казахстанских тенге

- 28,4230 рубля за 10 турецких лир

- 23,7844 рубля за 10 украинских гривен

Таким образом, по официальному курсу ЦБ доллар упал к рублю на 1 рубль74 копейки, евро упал к рублю на 1 рубль 2 копейки, а китайский юань упал к рублю на 16 копеек по сравнению с официальным курсом вторника.

Китайский юань активно дешевеет на Московской бирже днем во вторник, рубль уверенно растет благодаря подготовке экспортеров к последним налоговым выплатам года. Согласно календарю Федеральной налоговой службы, в этом месяце единый день налоговых выплат был перенесен с 28-го на 25-е число. В среду в бюджет должны быть перечислены налог на прибыль, НДПИ, акцизы и страховые взносы, сообщает Интерфакс.

Инфляция в России по итогам 2024 года составит около 9,6-9,8%, считает директор департамента денежно-кредитной политики Банка России Андрей Ганган. "У нас осталось две недели до конца года, но даже в течение этого периода еще могут выстрелить какие-то факторы и волатильные позиции. В целом, думаю, инфляция будет около 9,6-9,8% по году", - сообщил Ганган в интервью "Интерфаксу". Октябрьский прогноз Банка России предусматривал инфляцию в 2024 году в диапазоне 8-8,5%. Инфляция на 16 декабря составляла 9,5%. Годовая инфляция достигнет пика в апреле 2025 года, после чего начнет активно снижаться, отметил Ганган.

«Нам понятна логика участников рынка. Действительно с октябрьского заседания текущее инфляционное давление усилилось. Плюс добавился курсовой фактор. На первый взгляд, ситуация очень похожа на ту, что была перед октябрьским решением. Но в отличие от октября, когда, по сути, все факторы были в одну сторону, в этот раз мы увидели факторы, которые потенциально могут дать значимые дезинфляционные эффекты в предстоящие месяцы. Эти факторы, начиная со второй половины ноября, все сильнее стали проявляться. Я имею в виду гораздо более существенный, чем следовало из нашего октябрьского решения, рост процентных ставок по банковским кредитам и депозитам, а также более резкое замедление кредитной активности, в частности торможение корпоративного кредитования. Фактор роста кредитов в последние полгода был всегда в первых рядах среди аргументов наших решений. Поскольку кредит, как и бюджетный импульс – один из ключевых драйверов повышенного спроса в последние 2,5 года и соответственно высокого инфляционного давления. Сейчас, возможно, произошел разворот, и для нас это было важно. Потому что речь идет о факторе, который может уже в ближайшее время оказать влияние на инфляционные процессы».