В начале 2025 года на рынке государственных облигаций Китая было сделано важное предупреждение для политиков. Инвесторы ожидают, что без более решительных мер стимулирования дефляционное давление во второй по величине экономике мира усилится.

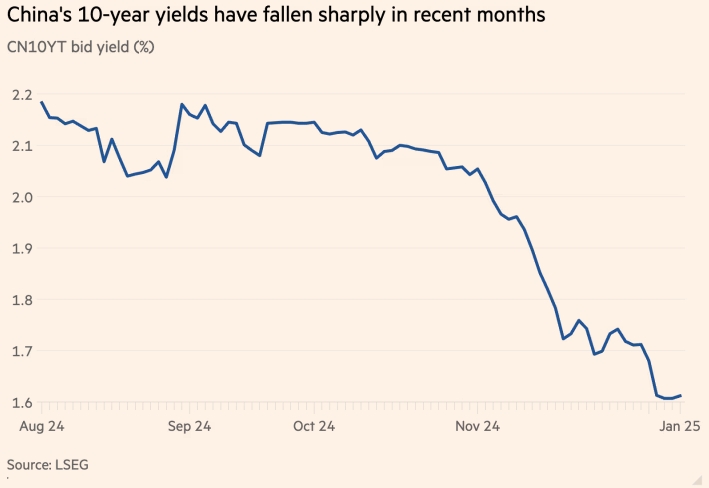

Доходность 10-летних облигаций Китая, которая является индикатором экономического роста и инфляционных ожиданий, на прошлой неделе достигла рекордно низкого уровня менее 1,6%. С тех пор она колеблется вблизи этого уровня.

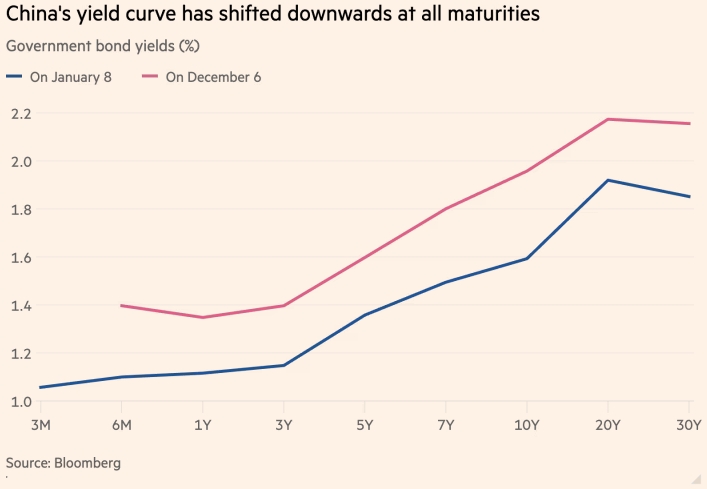

Важно отметить, что вся кривая доходности снизилась, а не стала более крутой. Это говорит о том, что инвесторы обеспокоены долгосрочными перспективами, а не просто ожидают краткосрочного снижения процентных ставок.

«Для долгосрочных облигаций доходность имеет тенденцию к снижению, и я думаю, что это связано с тем, что ожидания долгосрочного роста и инфляционные ожидания становятся более пессимистичными. И я думаю, что эта тенденция, вероятно, сохранится», — сказал Хуэй Шань, главный экономист по Китаю в Goldman Sachs.

Падение доходности резко контрастирует с нестабильной и растущей доходностью в Европе и США. Для Пекина это позорное начало года после того, как в сентябре политики запустили стимулирующую кампанию, направленную на оживление экономики.

Индекс потребительских цен в Китае остается неизменным, тогда как индекс цен производителей снижается уже 2 года. Ежемесячное изменение индекса потребительских цен и индекса цен производителей (%), в годовом исчислении. Источник: Национальное бюро статистики, CEIC

Однако опубликованные в четверг данные показали, что потребительские цены в декабре остались практически на прежнем уровне, увеличившись всего на 0,1% по сравнению с прошлым годом, в то время как цены производителей снизились на 2,3%, что указывает на дефляцию, продолжающуюся уже более двух лет.

В прошлом году Центральный банк Китая объявил о стимулирующей политике, направленной на поддержку фондовых рынков, и впервые после финансового кризиса 2008 года принял «умеренно мягкую» денежно-кредитную политику.

В пятницу он объявил о приостановке программы, в рамках которой он покупал государственные облигации на открытом рынке на сумму 1 трлн юаней.

На важном заседании Коммунистической партии по вопросам экономики, состоявшемся в декабре под председательством Си Цзиньпина, впервые было уделено внимание потреблению по сравнению с другими стратегическими приоритетами, такими как развитие высокотехнологичных отраслей промышленности.

Изменение акцентов отражает обеспокоенность по поводу настроений домохозяйств, ослабленных кризисом на рынке недвижимости, который сделал экономику более зависимой от роста производства и экспорта. Инвесторы опасаются, что этот поток сильного экспорта резко замедлится после того, как избранный президент США Дональд Трамп вступит в должность 20 января.

Кривая доходности Китая сместилась вниз по всем срокам погашения. Доходность государственных облигаций (%).Источник: Блумберг

В исследовательской записке экономисты Citi отметили, что повышение тарифов США на 15 процентных пунктов может сократить экспорт Китая на 6%, что приведёт к снижению роста ВВП на 1%. Рост экономики Китая в прошлом году оценивался в 5%.

Однако более серьёзной проблемой, чем замедление роста, является дефляционное давление в экономике Китая. Аналитики Citi отметили, что последний квартал прошлого года, как ожидается, станет седьмым подряд, в котором дефлятор ВВП, широкий показатель изменения цен, будет отрицательным.

«Это беспрецедентно для Китая, аналогичный эпизод имел место только в 1998–1999 годах», — заявили они, отметив, что только Япония, некоторые страны Европы и некоторые производители сырья пережили столь длительный период дефляции.

Китайские регуляторы знают о параллелях с Японией в вопросе дефляции, но, по мнению Роберта Гилхули, старшего экономиста по развивающимся рынкам в Abrdn, они не предпринимают соответствующих действий.

«Похоже, они не действуют соответствующим образом, и одним из факторов, способствовавших примеру Японии, было постепенное смягчение политики», — сказал он.

Шань из Goldman заявил, что центральный банк обещал смягчить денежно-кредитную политику в этом году, но не менее важным будет значительное увеличение бюджетного дефицита Китая на уровне центрального и местного правительства.

То, как этот дефицит будет потрачен, также будет иметь значение. Например, его прямое направление домохозяйствам с низким доходом может иметь более высокий «эффект мультипликатора», чем передача его другим секторам, например, банкам для рекапитализации, сказала она.

Доходность 10-летних облигаций Китая резко упала за последние месяцы. Доходность CN10YT (%). Источник: МСУГ

Фредерик Нойманн, главный экономист по Азии в HSBC, сказал, что ещё одной причиной рекордно низких показателей доходности государственных облигаций является то, что экономика переполнена ликвидностью. Высокие сбережения домохозяйств и низкий спрос на корпоративные и индивидуальные кредиты оставили банки переполненными наличными, которые находят свой путь на рынки облигаций.

«Это своего рода ловушка ликвидности в том смысле, что деньги есть, они доступны, их можно взять в долг по низкой цене, но на них просто нет спроса», — сказал Нойманн. «Смягчение денежно-кредитной политики на грани становится всё менее и менее эффективным фактором экономического роста».

Без существенного пакета фискальных расходов дефляционный цикл может продолжиться: процентные ставки упадут, заработные платы и инвестиции сократятся, а потребители отложат покупки, ожидая дальнейшего падения цен.

«Некоторые инвесторы начали проявлять нетерпение на прошлой неделе», — отметил он, имея в виду повышенный интерес к облигациям. «Вероятно, мы получим больше стимулов. Но после всех колебаний и резких изменений за последние несколько лет инвесторы хотят видеть конкретные результаты», — добавил он.

Некоторые эксперты прогнозируют дальнейшее снижение доходности китайских облигаций. Аналитики Standard Chartered считают, что доходность 10-летних облигаций может снизиться ещё на 0,2 процентных пункта до 1,4% к концу 2025 года, особенно если рынок будет вынужден поглотить более значительный объём новых облигаций, выпущенных центральным правительством для стимулирования экономики.

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Китай сохраняет ключевую ставку на прежнем уровне

Китайские акции и юань демонстрируют отскок на фоне обещаний Политбюро

Слабый рост цен в Китае усиливает необходимость в дополнительных стимулах