Китайский сталелитейный сектор сталкивается с очередным годом вялого внутреннего спроса и сужающимися возможностями смягчить боль за счет экспорта. Тем не менее спреды на сталь стабилизируются, что является признаком того, что сектор постепенно приспосабливается к условиям спада.

Внутри страны слабые перспективы восстановления для недвижимости и замедление роста инвестиций в инфраструктуру будут удерживать спрос на сталь вялым. Экспорт будет менее эффективным клапаном сброса предложения, превышающего потребление, учитывая растущий протекционизм в мировой торговле.

S&P Global Ratings ожидает, что акцент будет сделан на продуктах с более высокой добавленной стоимостью, а некоторые сокращения общего объема производства в Китае помогут более сильным игрокам в секторе. Но в целом сектор остается перенасыщенным.

Умеренные перспективы двух ключевых драйверов внутреннего спроса на сталь

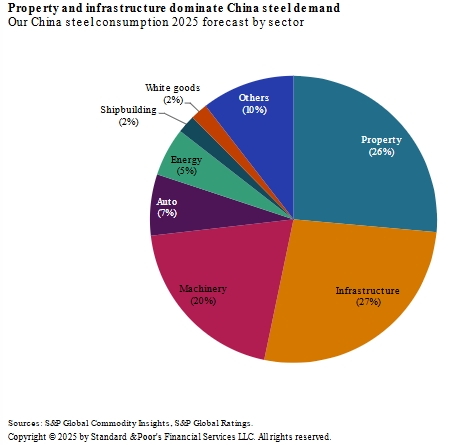

Мы ожидаем, что внутреннее потребление стали в Китае сократится на 1% в 2025 году. Это меньше, чем наше прогнозируемое падение на 2% в 2024 году, в основном из-за менее агрессивного падения спроса со стороны недвижимости, ключевого драйвера потребления стали (см. диаграмму 1).

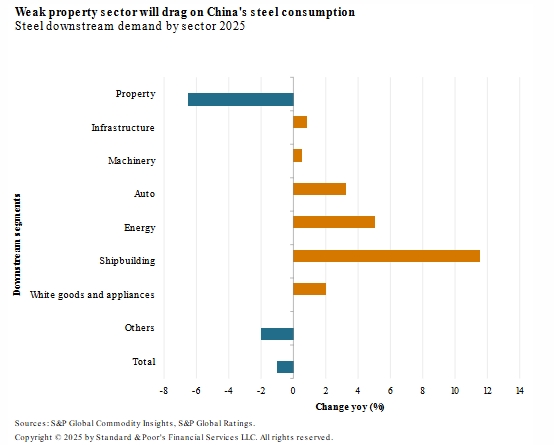

Хотя спрос на сталь со стороны сектора недвижимости и выше, чем в прошлом году, он, скорее всего, упадет на 6,5% в 2025 году и станет основным тормозом (см. диаграмму 2). Растущий спрос со стороны обрабатывающей промышленности, такой как автомобилестроение, энергетика и судостроение, частично смягчит общую слабость спроса.

Диаграмма 1. Структура потребления стали в Китае.

Диаграмма 2. Изменение в процентах потребления стали по секторам в 2025 году

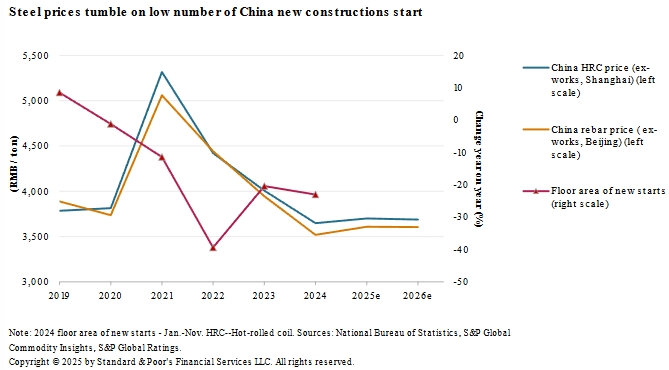

Растущая доля продаж жилья на вторичном рынке и снижение зависимости от модели предпродажи будут оказывать давление на новые начала строительства жилья. Это, в свою очередь, продлит слабость спроса на строительную сталь и будет держать цены под давлением (см. диаграмму 3).

Мы ожидаем, что рынок недвижимости Китая может стабилизироваться ко второй половине 2025 года. Но это будет зависеть от дальнейшей поддержки правительством условий финансирования застройщиков и усилий по сокращению запасов.

Диаграмма 3. Динамика цен на сталь

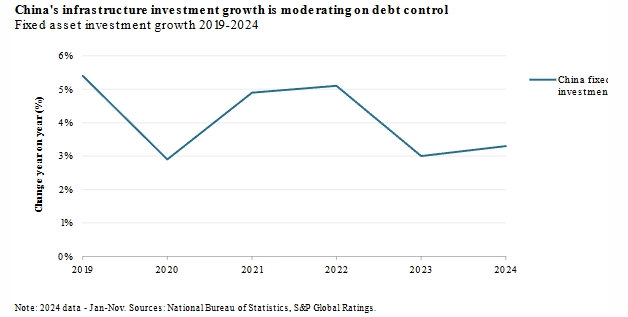

Мы ожидаем, что расходы на инфраструктуру останутся значительными для реализации национальных стратегий по укреплению транспортной системы, переходу к новой энергетике, предупреждению стихийных бедствий и восстановлению после них.

Диаграмма 4. Динамика в % инвестиций в инфраструктуру

При этом центральное правительство будет сопоставлять эти потребности с целями фискальной дисциплины. Это иллюстрируется все более избирательным одобрением новых проектов. Более того, власти поручили наиболее задолжавшим местным органам власти отдавать приоритет решению долгового риска.

Прогнозируемого снижения производства стали будет недостаточно для устранения дисбалансов

Производство стали должно снизиться в 2025 году, поскольку заводы реагируют на крайне низкую рентабельность. Это будет сочетаться с усилением государственного надзора за контролем производства, включая сокращения по экологическим причинам и приостановку замены сталелитейных мощностей.

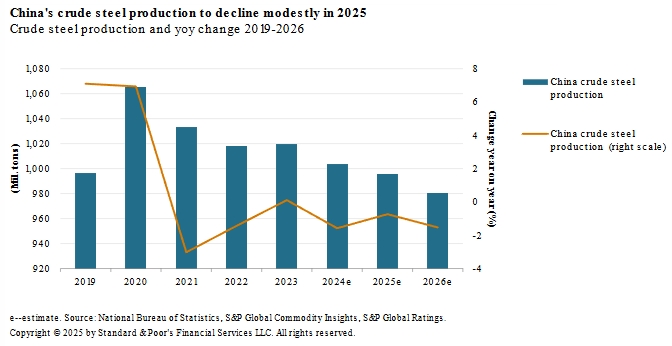

Тем не менее избыточное предложение сохранится. S&P Global Commodity Insights прогнозирует, что производство стали сократится на 1,0% в годовом исчислении до 996 миллионов метрических тонн (ммт) в 2025 году (см. диаграмму 5).

Потребление стали в этом году составит менее 900 ммт. Другими словами, снижения производства будет недостаточно для борьбы со слабым потреблением.

Диаграмма 5. Динамика производства стали из Китая.

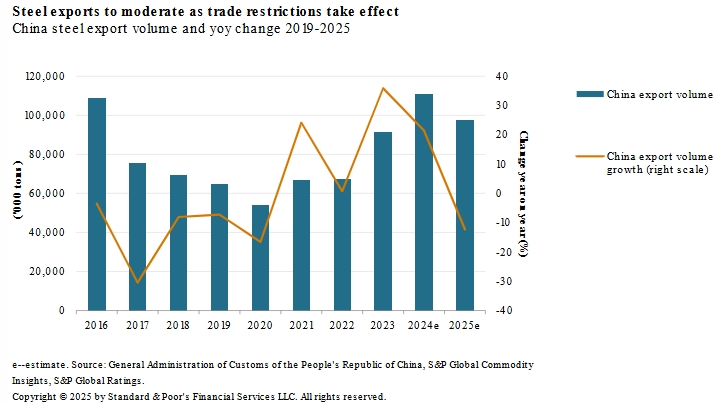

Экспорт снизится из-за торговых ограничений

Китай столкнется с большим количеством конфронтаций в сфере экспорта товаров. Последствия антидемпинговых мер в отношении стальной продукции китайского происхождения среди крупнейших импортеров, в основном из стран Юго-Восточной Азии, скорее всего, проявятся в 2025 году. Расследования, инициированные основными странами-импортерами в прошлом году, обычно занимают 12–18 месяцев.

S&P Global Commodity Insights прогнозирует, что экспорт в 2025 году упадет на 12% до примерно 97 млн т (см. диаграмму 6), но останется высоким по историческим показателям. Экспорт в 2024 году превысил 100 млн т, впервые с 2016 года.

Диаграмма 6. Динамика экспорта стали из Китая.

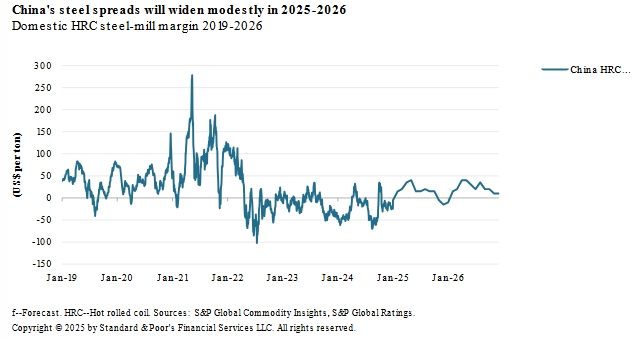

Умеренное улучшение спредов на сталь с 2025 года

Мы ожидаем, что спреды по стали немного расширятся на фоне стабилизации цен на сталь после двух лет резких падений (см. диаграмму 7). Снижение затрат на сырье, такое как железная руда и металлургический уголь, также поддержит маржу.

Высококачественная стальная продукция должна продемонстрировать лучшую ценовую устойчивость. Рентабельность компаний с большей долей передовой продукции восстановится лучше, чем у конкурентов, которые в основном производят продукцию, связанную со строительством. Это связано с лучшими перспективами спроса в секторах переработки для этой премиальной продукции, таких как новые энергетические транспортные средства, новая энергия и инфраструктурные проекты.

Диаграмма 7. Рентабельность производства стали в Китае.

Подготовлено Profinance.ru по материалам Reuters.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Рост производства стали в Китае стимулирует удорожание железной руды

Китайских стимулов не хватило, чтобы оживить рынок железной руды