Источник: The Economist

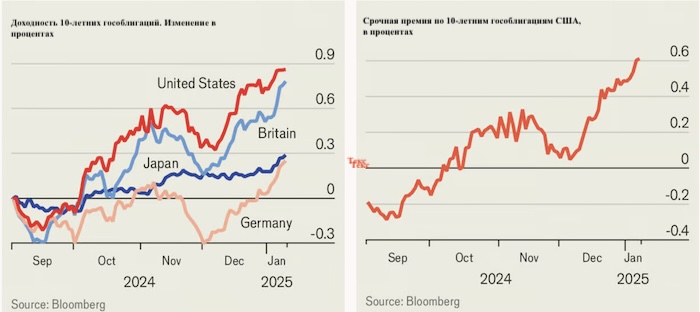

Самая экстремальная ситуация сейчас в Британии, где доходность гилтов недавно приблизилась к 5% — это максимум с 2008 года. Растущая доходность — плохая новость для правительств, которые должны платить больше за обслуживание долгов. Другие заемщики тоже страдают, включая многих держателей ипотеки, чьи платежи в конечном счете зависят от стоимости государственных заимствований.

Что происходит

Центральные банки по всему развитому миру снизили ставки — но реальной экономике легче не стало. Стоимость заимствований для бизнеса и домохозяйств практически не изменилась. В еврозоне процентная ставка по новым бизнес-кредитам снизилась менее чем на процентный пункт. Британский потребитель, желающий занять 10 000 фунтов стерлингов ($12 200), платит в среднем 6.75%, чуть ниже недавнего пика. А в Америке ставка по 30-летней ипотеке с фиксированной ставкой близка к 7%, увеличившись на процентный пункт за последние несколько месяцев. Ситуация резко изменилась по сравнению с периодом до и во время пандемии COVID-19, когда доходность облигаций достигала исторических минимумов.

Последствия инфляции

Инфляция частично объясняет происходящее. В мире, где потребительские цены растут быстро, инвесторы хотят от облигаций более высокой доходности: они ожидают, что процентные ставки центральных банков долго будут оставаться высокими, кроме того, им нужно компенсировать ожидаемое снижение покупательной способности основной суммы.

Последние данные говорят о том, что инфляция будет падать медленнее, чем ожидалось ранее. В странах Большой десятки номинальная заработная плата все еще растет на 4.5% в год, чего, вероятно, достаточно для повышения инфляции выше целевых показателей центральных банков при слабом росте производительности. В еврозоне есть признаки того, что рост заработной платы фактически ускоряется; в Америке впечатляющий отчет по рабочим местам, предполагает, что экономика далека от замедления. Основанные на опросах показатели инфляционных ожиданий в некоторых странах растут. Так же как и показатели инфляции. Средняя инфляция в Б7 выросла с 2.2% в годовом исчислении в сентябре до 2.6% в ноябре.

Неопределенные рыночные ожидания

Но рыночное ценообразование говорит о том, что есть и другие факторы. Беспокойство о росте цен проявляется в растущих ожиданиях, измеряемых инфляционными деривативами (финансовыми контрактами с выплатами, определяемыми показаниями цен) только в Японии. В Америке, Британии и еврозоне такие инфляционные ожидания в последние недели снизились. Инвесторы, похоже, верят, что в экономике больше инфляционного давления, чем предполагалось ранее, но также что центральные банки в наиболее вероятном сценарии смогут и захотят сдержать его более жесткой денежно-кредитной политикой.

Зато неопределенности в ожиданиях инвесторов резко увеличилась. Это может повышать «срочную премию» — дополнительную доходность, которую инвесторы требуют по долгосрочным государственным облигациям, сверх той, что связана с уже ожидаемыми изменениями ставки центрального банка. Срочная премия компенсирует держателям облигаций риск резкого падения цен на облигации; например, если неожиданная инфляция вынудит центральные банки агрессивно повышать ставки. Действительно, увеличение премии по доходности десятилетних казначейских облигаций объясняет почти весь рост доходностей с начала декабря.

Причины неопределенности понять нетрудно. Депортирует ли Дональд Трамп миллионы людей? Никто не знает. Но если он осуществит задуманное, инфляция может резко вырасти, так как работодатели потеряют работников. С тарифами такая же история: они неизбежно поднимут цены. В то же время потенциальные китайские контрмеры в торговой войне, такие как девальвация юаня, могут вызвать глобальный дефляционный шок.

Экономический рост — еще один фактор неопределенности. Доминирующий нарратив мечется от одной крайности к другой. Некоторые инвесторы беспокоятся о разрушительных последствиях деглобализации и замедляющейся китайской экономики. Но есть и оптимисты, включая тех, кто верит, что предполагаемые экономические реформы Трампа, включая сокращение бюрократии и снижение налогов на все, от чаевых до социального обеспечения, будут стимулировать рост. Возможно, вот-вот начнется рост производительности, обусловленный ИИ. Эффект всех этих противоречивых сценариев заключается в еще большем повышении срочной премии по государственным облигациям.

Последствия фискальной политики

Фискальная политика не помогает ситуации. В этом году ожидается, что правительства Б7 будут иметь средний бюджетный дефицит в 6% ВВП — необычно высокий, учитывая, что безработица низкая, а экономики растут достаточно хорошо. Финансирование этих дефицитов означает выпуск новых облигаций. Ожидается, что Америка выпустит облигации примерно на $2 трлн (эквивалент 7% ВВП) в этом году после учета погашений. Правительства еврозоны коллективно выпустят, возможно 500 млрд евро ($513 млрд, или около 3% ВВП).

Такое значительное предложение снижает цены облигаций, что ведет к росту доходности. Многие на рынке опасаются, что уже давно неустойчивая фискальная траектория Америки, скоро будет жестоко разоблачена, особенно если Трамп снизит налоги. Восстание держателей облигаций может отправить доходность еще выше. Исследование Goldman Sachs показывает, что каждый процентный пункт увеличения соотношения дефицита к ВВП повышает долгосрочную доходность примерно на 20 базисных пунктов. В Америке предложение долгосрочных казначейских облигаций может вырасти даже больше, чем предполагал бы дефицит. Скотт Бессент, кандидат Трампа на пост министра финансов, ранее предлагал меньше заимствовать через краткосрочные векселя и больше через облигации с длительным сроком погашения.

Центральные банки подольют масла в огонь

Центральные банки осложняют жизнь расточительных правительств. Чтобы справиться с высокой инфляцией в 2021-23 годах, они запустили количественное ужесточение (QT), уменьшая размер своих балансов путем сброса государственных облигаций (и других ценных бумаг). Поскольку центральные банки больше не покупают облигации, а во многих случаях активно их продают, частные инвесторы должны поглощать еще больше. Мы оцениваем, что в этом году из-за QT средняя страна Б7 фактически должна будет продать вдвое больший объем облигаций, чем официально планируется. QT Европейского центрального банка, вероятно, более чем компенсирует усилия национальных правительств по сокращению эмиссии путем уменьшения бюджетных дефицитов.

Что произойдет дальше, как и все сейчас, крайне неопределенно. В некоторых странах, особенно в Британии, доходность может немного снизиться: QT должно вскоре замедлиться, и страна скоро будет продавать меньше облигаций на рынок. Между тем, по всему развитому миру опасения о возрождающейся инфляции могут оказаться неуместными. Но фундаментальные силы, толкающие доходность вверх, вряд ли исчезнут. Экспансионистская фискальная политика в моде, геополитическая напряженность продолжает расти, и торговая напряженность может усилиться.

Имейте в виду, что хотя срочная премия выросла, она нигде не близка к уровням прошлого. После высокой инфляции и быстрорастущих процентных ставок в 1970-х и 1980-х годах, которые разорили реальную стоимость облигационных портфелей, инвесторы избегали государственного долга. Вплоть до 2000-х годов срочная премия измерялась полными процентными пунктами, а не десятыми долями, как сегодня. Представьте, что инвесторы ошибаются относительно вероятности снижения процентных ставок центральными банками в этом году, и вместо этого политикам приходится снова начать их повышать. У инвесторов будет достаточно причин избегать суверенных облигаций. Если они это сделают, есть много места для дальнейшего роста доходности.

Подготовлено Profinance.ru по материалам The Economist

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Падение доходности китайских облигаций сигнализирует об обеспокоенности дефляцией

Стратеги Citi прогнозируют рост мировых акций на 10% к концу 2025 года