В последнее время становится всё сложнее получать доход на рынке, поскольку цены на акции и облигации одновременно снижаются.

Наблюдается новая тенденция — одновременная распродажа акций и облигаций. До недавнего времени акции продолжали устанавливать новые максимумы, а облигации, наоборот, снижались в цене.

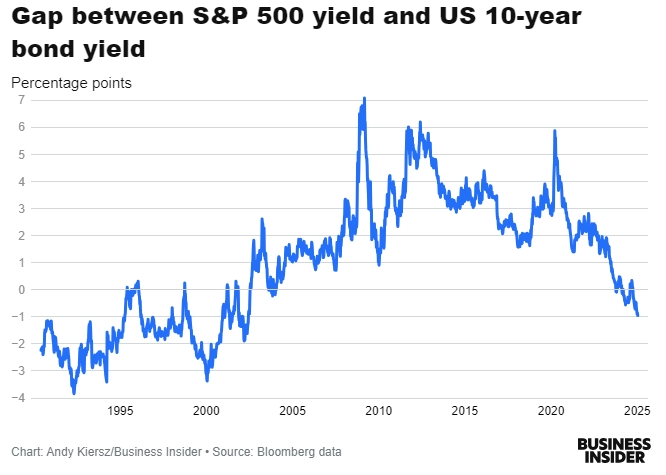

Одной из причин такого изменения может быть связь между доходностью двух типов активов. Разрыв между доходностью S&P 500 и доходностью 10-летних казначейских облигаций достиг рекордно низкого уровня с 2002 года. Это означает, что облигации стали более привлекательными по сравнению с акциями, что не наблюдалось в течение последних десятилетий.

В результате инвесторы стали сомневаться в целесообразности покупки акций. Если облигации приносят больше дохода, чем акции, то стоит ли рисковать, покупая акции, которые находятся вблизи рекордных максимумов?

Разрыв между доходностью S&P 500 и доходностью 10-летних облигаций США. Процентные пункты. Диаграмма: Энди Кирш/Business Insider. Источник: данные Bloomberg

Инвесторы склоняются к тому, что ответ — нет, по крайней мере, в настоящее время. Эта точка зрения становится всё более распространённой, поскольку внимание инвесторов переключилось с протекционистской торговой политики избранного президента Дональда Трампа на влияние более высоких затрат на заимствования на корпоративные доходы.

Почему же цены на облигации не растут? Если акции теряют популярность, почему инвесторы не вкладывают средства в облигации как в более надёжный актив?

Одна из причин — это ожидания того, что Федеральная резервная система замедлит темпы снижения процентных ставок, что может привести к росту доходности облигаций. Кроме того, инвесторы опасаются, что политика, предложенная Трампом, может спровоцировать инфляцию, что, в свою очередь, потребует дальнейшего повышения процентных ставок.

Ситуация на фондовом рынке усугубляется тем, что успех рынка во многом зависит от результатов работы нескольких крупных технологических компаний, которые уже добились значительных успехов с начала бычьего рынка два года назад.

Это было подчеркнуто в недавнем отчёте Goldman Sachs, в котором говорится, что ожидаемый рост прибыли крупных технологических компаний начал существенно снижаться по сравнению с другими компаниями, входящими в индекс S&P 500.

Согласно отчёту, акции так называемой «Великолепной семёрки» могут вырасти на 18% в 2025 году и на 16% в 2026 году, в то время как другие компании из индекса S&P 493 могут вырасти только на 11% и 13%.

«S&P 500 выглядит дорогим по коэффициенту P/E, а прогноз прибыли остаётся крайне несбалансированным», — заявили стратеги TS Lombard. «Рынок рассчитывает на устойчивый рост акций «Великолепной семёрки».

Учитывая неопределённость, вызванную новой администрацией Трампа, которая, похоже, сосредоточена на реализации политики, способной спровоцировать инфляцию, инвесторы задаются вопросом, стоит ли рисковать, вкладывая средства в акции, когда доходность облигаций предлагает такую привлекательную прибыль.

Подготовлено ProFinance.Ru по материалам Business Insider

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Почему мировые рынки облигаций в конвульсиях

Падение доходности китайских облигаций сигнализирует об обеспокоенности дефляцией

Стратеги Citi прогнозируют рост мировых акций на 10% к концу 2025 года