В последнее время американские акции достигли своего максимума по отношению к государственным облигациям за последнее поколение. Это связано с тем, что некоторые инвесторы стали более осторожны из-за высоких оценок акций технологических компаний с большой капитализацией и других акций Уолл-стрит.

Рекордный рост стоимости американских акций, который произошёл в среду, привёл к снижению так называемой форвардной доходности — ожидаемой прибыли в процентах от стоимости акций — по индексу S&P 500 до 3,9%, согласно данным Bloomberg.

Распродажа казначейских облигаций привела к росту доходности 10-летних облигаций до 4,65%. Это означает, что разница между доходностью акций и облигаций, которая ранее считалась мерой риска акций, стала отрицательной и достигла уровня, который в последний раз наблюдался в 2002 году во время бума и краха доткомов.

«Инвесторы фактически говорят: «Я хочу владеть этими доминирующими технологическими компаниями, и я готов сделать это без особой премии за риск», — сказал Бен Инкер, соруководитель отдела распределения активов в компании по управлению активами GMO. «Я думаю, что это безумное отношение».

Аналитики утверждают, что резкие переоценки акций в США, которые называют «матерью всех пузырей», стали результатом того, что управляющие фондами требовали вложить средства в бурный рост экономики и корпоративных прибылей страны. Также многие инвесторы были уверены, что они не могут рисковать и исключать из своих портфелей акции так называемой «великолепной семёрки» технологических компаний.

«Вопросы, которые мы получаем от клиентов, с одной стороны, связаны с беспокойством по поводу концентрации рынка и того, насколько перегруженным стал рынок», — сказал Инкер. «Но, с другой стороны, люди спрашивают: «Разве мы не должны просто владеть этими доминирующими компаниями, потому что они собираются захватить мир?»»

Традиционно построенная премия за риск акций иногда известна как «модель ФРС», поскольку Алан Гринспен, по-видимому, ссылался на неё в то время, когда он был председателем Федеральной резервной системы.

Так называемая «премия за риск акций» опустилась ниже нуля. Доходность форвардной прибыли по S&P 500 за вычетом доходности 10-летних казначейских облигаций (% пунктов). Источник: Блумберг

Однако у модели есть и противники. В своей статье 2003 года Клифф Эснесс, основатель фондовой компании AQR, раскритиковал использование доходности казначейских облигаций как «нерелевантного» номинального ориентира и заявил, что премия за риск акций не смогла стать инструментом прогнозирования доходности акций.

Некоторые аналитики теперь используют премию за риск акций, которая сравнивает доходность акций с доходностью облигаций США, скорректированной с учётом инфляции. В этом случае премия за риск акций также «находится на самом низком уровне со времён доткомов», сказал Мирослав Арадски, старший аналитик BCA Research, хотя она и не отрицательная.

Арадски добавил, что премия может даже занижать, насколько дороги акции, поскольку она неявно предполагает, что доходность является хорошим показателем будущей реальной совокупной доходности акций.

По его словам, учитывая, что норма прибыли превышает средний исторический показатель, если она «вернётся к своим историческим нормам, рост прибыли может оказаться очень слабым», — сказал Мирослав Арадски, старший аналитик BCA Research.

Некоторые наблюдатели за рынком обращаются к совершенно другим показателям. Асват Дамодаран, профессор финансов в Школе бизнеса Стерна при Нью-Йоркском университете, резко критикует модель ФРС и говорит, что правильный способ расчёта премии за риск акций — использовать ожидания денежных потоков и коэффициенты денежных выплат.

По его расчётам, премия за риск акций снизилась за последние 12 месяцев и близка к самому низкому уровню за последние 20 лет, но «определённо не отрицательна».

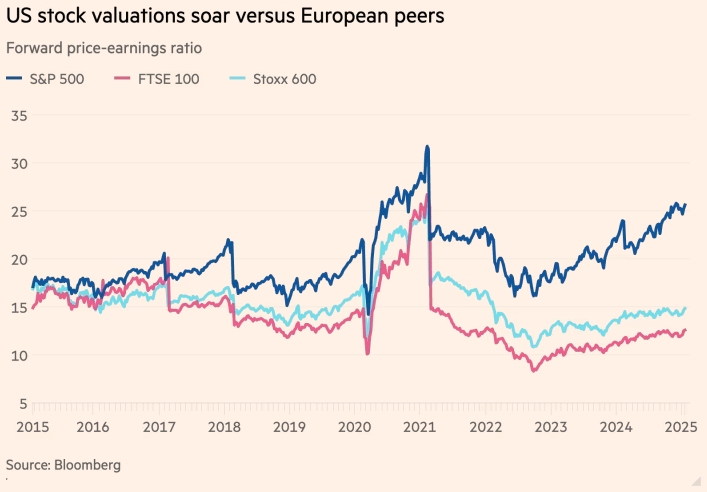

Оценка акций по отношению к облигациям — это лишь одна из мер оптимизма, на которую ссылаются менеджеры. Другие включают оценку соотношения цены к прибыли акций США по сравнению с их собственной историей или по сравнению с акциями в других регионах.

«Здесь есть несколько красных флажков, которые должны заставить нас быть немного осторожнее», — сказал Крис Джеффери, глава макроэкономики в отделе управления активами Legal & General. «Самым неприятным является разница между тем, как оцениваются американские и неамериканские акции».

Многие инвесторы утверждают, что высокие мультипликаторы оправданы и могут быть сохранены. «Нельзя отрицать, что мультипликатор [цена-прибыль акций США] высок по сравнению с прошлым, но это не обязательно означает, что он выше, чем должен быть, учитывая базовую среду», — сказал старший стратег Goldman Sachs по акциям Бен Снайдер.

По мнению Снайдера, согласно модели Goldman, которая учитывает процентные ставки, состояние рынка труда и другие факторы, коэффициент P/E для индекса акций голубых фишек США должен быть определённым. И этот индекс S&P, по его словам, соответствует смоделированной справедливой стоимости.

«Хорошая новость в том, что прибыль растёт, и даже если оценки останутся прежними, это должно привести к росту цен на акции», — добавил он.

Американские акции восстановили позиции, которые были потеряны во время падения с декабря. Эта ситуация вызвала опасения у некоторых инвесторов, что существует уровень доходности казначейских облигаций, с которым ралли фондового рынка не сможет смириться, так как облигации, которые традиционно считаются активом-убежищем, будут казаться слишком привлекательными.

На этой неделе директор по инвестициям компании Pimco заявил, что относительная стоимость облигаций и акций сильно отличается от той, которую мы видели в прошлом. И политика, которая может привести к росту доходности облигаций, может также негативно сказаться на акциях.

Для других снижение премии за риск на американских акциях — это отражение того, что инвесторы вкладывают средства в акции крупных технологических компаний и того риска, который создаёт концентрация на небольшом количестве крупных компаний для портфелей.

«Несмотря на сильную динамику Mag 7, в этом году вам следует диверсифицировать свои вложения в акции», — сказал Эндрю Пиз, главный инвестиционный стратег Russell Investments.

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

UBS рассуждает о формировании пузыря на фондовом рынке

Citi прогнозирует, что индекс S&P 500 достигнет 6500 в 2025 году

На одном графике показано, почему акции и облигации падают одновременно