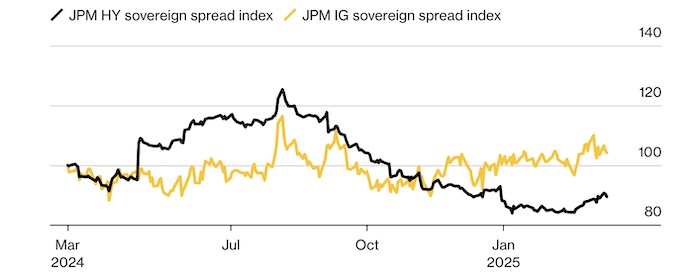

Спреды по высокодоходным долговым бумагам ЕМ-сегмента сужаются. Источник: Bloomberg

Управляющие активами из Pinebridge Investments, T. Rowe Price и TCW Group скупают суверенные облигации таких стран, как Мексика, Колумбия и Южная Африка, отмечая их высокую ликвидность, доступ к рынкам и справедливую оценку. По их словам, бумаги с рейтингом около BB и BBB хорошо позиционированы. Они могут выиграть от падения доходности казначейских облигаций США и выдержать устойчиво высокие затраты по займам, которые способны повлиять на их более рискованных конкурентов.

«Текущие рыночные условия и ухудшение настроений добавляет ценности в сегменте BBB/BB на развивающихся рынках», — сказал Андерс Фергеманн, старший управляющий активами в Pinebridge Investments в Лондоне. «Инвесторы в меньшей степени зависят от того, что происходит в пограничном высокодоходном сегменте, а также в сегменте кредитов, которые очень чувствительны к волатильности казначейских облигаций США».

Облигации инвестиционного уровня в развивающихся странах выросли на 2.5% в 2025 году, опередив по темпам роста высокодоходные впервые за пять лет. Превосходство еще заметнее для высококачественных «мусорных» облигаций — долларовые облигации с рейтингом BB принесли инвесторам среднюю доходность в 3%, причем Панама, Бразилия и Колумбия лидируют по росту.

Глобальные рынки в последние несколько недель демонстрировали высокую волатильность из-за меняющейся тарифной политики администрации Трампа и растущих рисков рецессии в крупнейшей экономике мира. Неопределенность вокруг мирного соглашения по Украине и выборы в странах от Германии и Канады до развивающихся стран добавили еще больше рисков.

Вся эта турбулентность заставила трейдеров тяготеть к активам-убежищам — золото взлетело, а доходность казначейских облигаций США упала. На развивающихся рынках это вытеснило трейдеров из более рискованных активов в долговые ценные бумаги более высокого качества, которые обычно больше коррелируют с развитыми активами. Возможность повышения рейтинга таких стран, как Марокко, до инвестиционного уровня может привлечь больше денег на рынок, дополнительно поддерживая показатели.

Это смена парадигмы «закрой глаза и покупай что угодно» в высокодоходном сегменте, которая принесла инвесторам развивающихся рынков двузначную доходность в последние два года. Теперь, когда некоторые уязвимые страны все еще отрезаны от глобальных рынков капитала, спреды сузились, а процентные платежи по долгу в $29 трлн растут, появились новые лидеры.

Между тем прошлогодние лидеры роста, включая Эквадор, Сальвадор и Аргентину, оказались среди стран с худшими показателями в 2025 году — трейдеры говорят, что спреды в бумагах с низким рейтингом уже недостаточно широки, чтобы вознаграждать инвесторов.

JPMorgan в прошлый четверг рекомендовал снизить подверженность риску в проблемном сегменте, ссылаясь на опасения, что исторически узкие оценки не выдержат более крупной коррекции рисковых активов на фоне признаков слабости в экономике США. Стратеги подтвердили эту точку зрения на этой неделе.

Привлекательная стоимость

Суверенные облигации из более стабильных развивающихся экономик будут менее подвержены влиянию таких политических изменений, как сокращение иностранной помощи США, которое может сказаться на странах с низким доходом, сказал Сами Муадди, глава направления облигаций развивающихся рынков в T. Rowe Price.

Даже Мексика, которой все еще грозят тарифы, имеет достаточно фискальной устойчивости, чтобы пережить некоторые плохие новости, добавил он. У страны, одной из немногих в Латинской Америке с инвестиционным рейтингом, есть некоторые долларовые облигации с доходностью более 7%.

«Это привлекательное предложение в долгосрочной перспективе. У вас есть возможность получить историческую доходность по классу активов гораздо более безопасным способом».

По мнению Полины Курдявко, главы отдела долга развивающихся рынков в RBC BlueBay Asset Management, суверенные спреды облигаций Мексики и Колумбии стали слишком широкими из-за реакции на угрозы тарифов президента Дональда Трампа.

«В этих странах инвесторы переоценивают риск тарифов и потенциального фундаментального ухудшения ситуации в экономике», — сказала Курдявко.

Дополнительная доходность относительно казначейских облигаций США, которую инвесторы требуют для покупки долларовых долгов Мексики, составляет 332 базисных пункта , что более чем вдвое превышает уровень для аналогов. Об этом свидетельствуют данные JPMorgan & Chase. Спред для Колумбии также шире, чем средний для кредитов с рейтингом BB на развивающихся рынках.

«В этих ценных бумагах заложена гораздо более высокая премия за риск, чем мы думали», — сказал Дэвид Роббинс, инвестор развивающихся рынков в TCW, который также отметил Панаму как один из лучших рынков по доходности с начала года. «Спреды уже начали сужаться».

Несколько бумаг с рейтингом CCC и ниже показали лучшие результаты в этом году. Ливан выигрывает от продолжающихся переговоров по долгу и перемирию на Ближнем Востоке. Облигации Боливии выросли благодаря купонным выплатам и признакам потенциальной смены режима. А Суринам оправдывает большой нефтяной бум. Но в целом облигации с низким рейтингом могут оказаться под давлением из-за бегства от рисков.

Подготовлено Profinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram