Подразумеваемая волатильность по турецкой лире снизилась. Источник: Bloomberg

Турецкая валюта частично отыграла падение и торговалась практически без изменений на уровне 37,8869 за доллар после того, как центральный банк заявил, что начнет форвардные продажи валюты с расчетами в лирах, чтобы избежать потенциальных колебаний обменного курса и сбалансировать ликвидность на рынке.

Между тем, основной фондовый индекс стабилизировался благодаря решению рыночного регулятора смягчить правила обратного выкупа акций. Индекс Borsa Istanbul 100 вырос на 1,2% по состоянию на 10:46 утра в Стамбуле, после обвала, который в среду уничтожил около $10 млрд рыночной стоимости турецких акций.

Инвесторы полагают, что политические потрясения пока не представляют риска для рыночно-ориентированной экономической политики Эрдогана, включая жесткую денежно-кредитную политику. Дальнейшее давление продаж со стороны иностранных инвесторов «вероятно, будет ограниченным», написал в отчете экономист Goldman Sachs Клеменс Графе.

Мэр Стамбула Экрем Имамоглу, самый популярный турецкий политик и потенциальный соперник правления Эрдогана, был взят под стражу рано утром в среду, что вызвало протесты членов оппозиционных партий. Задержание мэра — по обвинениям в коррупции, которые он отрицает — подчеркивает все более агрессивную кампанию Эрдогана против критиков.

Эти события напомнили о рисках, связанных с инвестированием в Турцию, где активы показали крупнейшее падение. Власти сообщили, что в среду было потрачено до $9 млрд на поддержку лиры.

«Оценка политического риска для рынков, вероятно, останется более высокой, и поэтому также маловероятно, что эти длинные позиции будут быстро восстановлены», — сказал Графе.

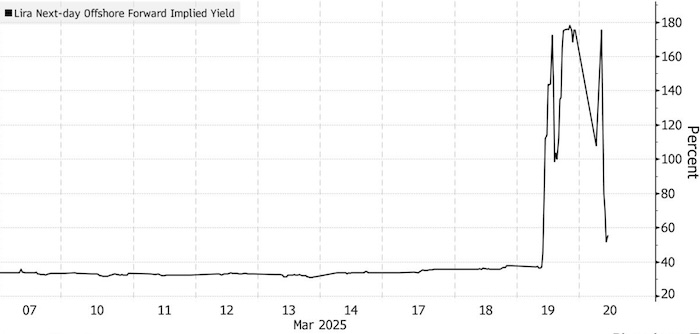

Долгосрочные государственные облигации выросли, при этом доходность 10-летних государственных облигаций упала на 121 базисный пункт до 29,53%. Так называемые форвардные подразумеваемые доходности следующего дня упали до 56% с максимума в 175% ранее.

Гордон Бауэрс из Columbia Threadneedle Investment сказал, что он по-прежнему «довольно конструктивно» настроен в отношении инвестиций в лиру. Он прогнозирует, что доходность может быть в низких двузначных числах в ближайшие двенадцать месяцев — при условии, что центральный банк будет придерживаться стратегии укрепления реального обменного курса.

«Но речь действительно идет об управлении левосторонним риском, который, несомненно, выше», — сказал он.

Подготовлено Profinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Турецкие банки продали около 8 миллиардов долларов, чтобы защитить лиру