Кроме того, экспертам компании нравятся акции и облигации Китая, Индонезии, Чехии, Бразилии и Перу. По словам инвестиционного директора Amundi Паскаля Бланка, валюты этих стран имеют высокую доходность, а их долговая нагрузка и темпы экономического роста являются вполне приемлемыми. Кроме того, эти страны обладают необходимым монетарным и фискальным инструментарием, способным смягчить охлаждение экономики.

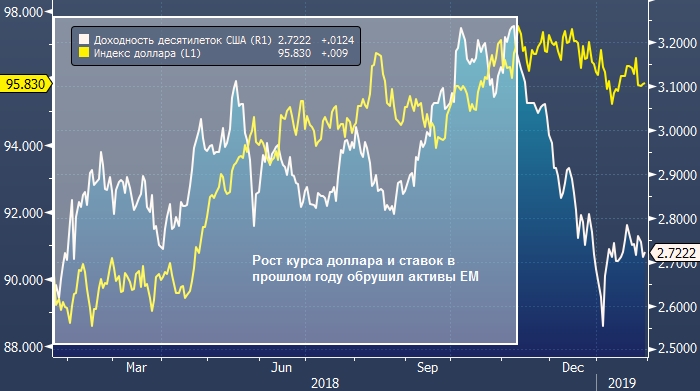

«Две главных угрозы, исходящих из США (сильный доллар и рост ставок), практически, остались позади», - сообщил в интервью Bloomberg Паскаль Бланк. - «Мы видим перспективы роста курсов большинства валют EM. Десять месяцев назад активы развивающихся стран первыми пострадали из-за роста ставок и укрепления курса доллара. Теперь они первыми извлекут выгоду из улучшения ситуации».

Но не все развивающиеся страны одинаково хороши. По мнению господина Бланка, инвесторам следует избегать Турции, ЮАР и Аргентины из-за высоких дефицитов бюджета. Кроме того, в Аргентине, ЮАР и Нигерии довольно высоки политические риски, связанные с предстоящими выборами.

Активы EM восстанавливаются после наиболее масштабного за последние три года обвала, и недавно свои оптимистичные взгляды на перспективы развивающихся стран озвучили эксперты Morgan Stanley и Goldman Sachs. Впрочем далеко не все ведущие банки являются быками. Например, аналитики HSBC полагают, что темпы роста стран EM недостаточно высоки, чтобы покупать их активы.

По теме:

Bank of America продает активы развивающихся стран, включая российские

2019 год не принесет развивающимся рынкам облегчения

Ensemble Capital: валюты развивающихся стран могут скоро подорожать

Чего бояться развивающимся странам в 2019 году

Главный любитель активов развивающихся рынков отворачивается от России