Но этой загадки больше нет. Как отмечают в Goldman, на фоне новой эскалации торгового войны и дальнейшего снижения курса юаня в первой половине июня, барометр валютных потоков указывает на резкий отток капитала в объеме $20 млрд в прошлом месяце, тогда как еще в мае был зафиксирован приток $13 млрд. При этом на рынке облигаций отмечается чистый приток в размере $11 млрд, что немного ниже майского результата на уровне $16 млрд.

По подсчетам Goldman, который использовал данные SAFE, небанковские организации зафиксировали чистый отток валютных резервов в районе $13 млрд (против притока $19 млрд в мае). Сюда вошел чистый отток в виде наличных сделок (-$23 млрд), чистый приток от новых и отмененных форвардных транзакций (+$11 млрд).

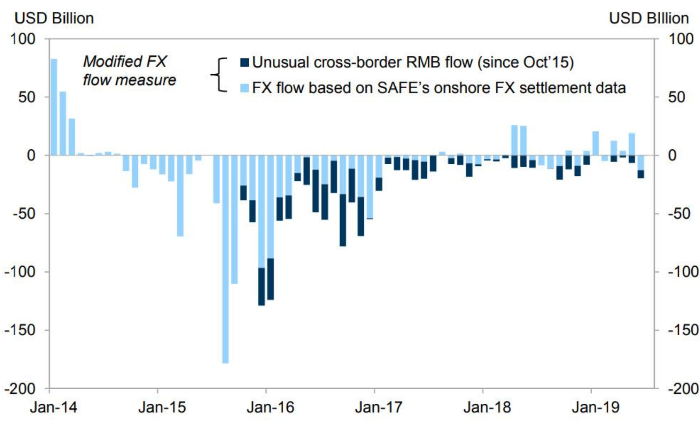

Таким образом, традиционный барометр Goldman показал, что чистый отток валютных резервов в июне достиг около $20 млрд против притока $13 млрд месяцем ранее.

Индикаторы указывают на отток капитала в июне

Источник: Goldman Sachs Global Investment Research

Другие детали структуры потоков капитала:

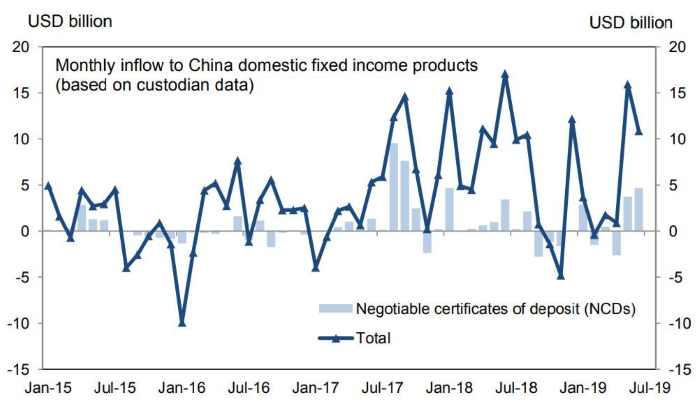

В прошлом месяце на китайском рынке облигаций был зафиксирован приток в районе $11 млрд, что ниже майского значения. В будущем приток капитала на рынок долговых обязательств может продолжиться благодаря включению КНР в индекс Bloomberg Barclays Global Aggregate Index в апреле этого года.

Как отмечают в Goldman, «обострение торговых отношений в июне и падение курса юаня в первой половине прошлого месяца внесли свой вклад в рост оттока капитала», который наблюдался и ранее, на фоне роста криптовалют с апреля. Однако эта информация не была отражена в официальных данных.

Отток на рынке облигаций в июне достиг 11 млрд долларов

Источник: Goldman Sachs Global Investment Research

Тем временем коэффициент репатриации в торговле экспортеров и импортеров продолжил снижаться в июне, достигнув 0.2 против 0.4 в мае и 0.9 в первом квартале. Это говорит о том, что у импортеров стало меньше энтузиазма для репатриации своей прибыли с торговли в условиях повышенной неопределенности в торговой сфере, что оказало негативное влияние на чистые потоки капитала.

И наконец, эти данные расходятся с официальной статистикой, опубликованной Банком Китая ранее в этом месяце. Данные Центробанка показали, что в июне валютные резервы составили $31,19 млрд против $18 млрд в мае. По оценкам Goldman, практически весь прирост обусловлен эффектом валютного курса. С поправкой на этот фактор валютные резервы остались практически без изменений. Впрочем, в этот раз вряд ли выйдет так, то отток капитала из Поднебесной возобновился надолго и всерьез.

По теме:

Morgan Stanley: торговая война между США и Китаем может вспыхнуть с новой силой

Из-за чего на самом деле разгорелась торговая война между США и Китаем