Глобальные инвесторы оказались между молотом и наковальней. С одной стороны, мир, переполненный 13 триллионами долларов с отрицательным доходом, большая часть которого приходится на развитые рынки; и с другой стороны, развивающиеся страны уязвимы перед внешними потрясениями, которые могут уничтожить годовой прирост всего за несколько недель. Хотя в наши дни может показаться, что капиталу некуда податься, если копнуть глубже, возможностей предостаточно, чтобы пережить продолжающиеся и приближающиеся потрясения: торговые войны, глобальное замедление и геополитические конфликты.

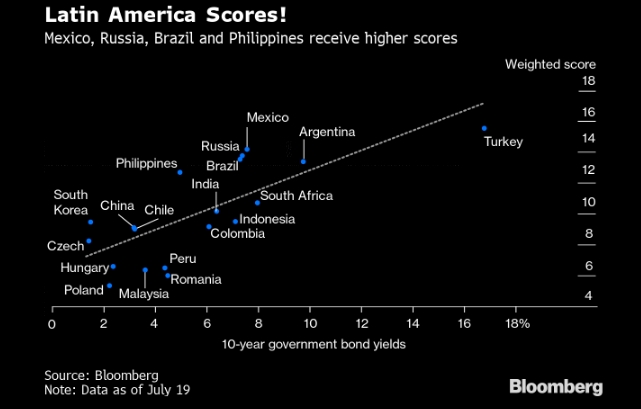

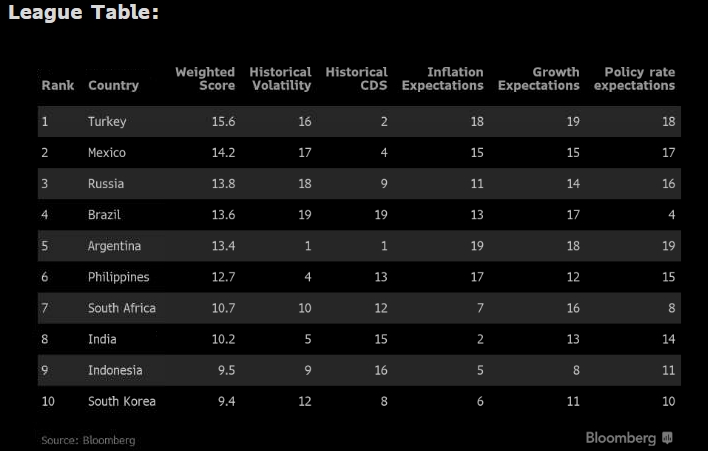

Выборочный анализ небольшой группы стран с рыночной экономикой может предложить лучшую вероятность прироста капитала в течение следующих 18 месяцев, согласно исследованию Bloomberg финансовой стабильности, перспектив роста и перспектив смягченияденежно-кредитной политики. Вот сюрприз: в число стран, которые показали лучшие результаты этого исследования, входят те, которые пережили значительную турбулентность за последние пять лет и медленно, но верно закладывают основы для улучшения перспектив в будущем.

Поскольку они начали цикл смягчения с более высокими процентными ставками по сравнению с аналогами из развитых стран, недавний уклон Федерального резерва и Европейского центрального банка оставил достаточно пространства для маневра в странах с развивающимся рынком. Если сравнивать уровни доходности, эти страны выделяются: Бразилия, Мексика, Россия и Филиппины.

Эти страны могут быть разбросаны по всей карте, и у каждой могут быть свои уникальные специфические проблемы. Но под выделением есть общая черта. Большинство из них находятся вне пределов досягаемости торговых войн (Китай и Европейский Союз), имеют более высокую реальную доходность и, по прогнозам, покажут одни из лучших темпов роста до конца 2020 года. Вишенка на торте: с усилением ожиданий снижения ставок покупка облигаций в этих странах при текущей доходностью может быть выгодной.

Ключевые идеи:

- Неудивительно, что Бразилия находится в высшей лиге, поскольку инвесторы одобрительно отнеслись к плану правительства продолжить пенсионную реформу, которая может привести к экономии 900 миллиардов реалов (242 млрд. долл. США) в случае утверждения его в нынешнем виде.

- До сих пор инвесторы отдавали предпочтение Мексике, а песо стал второй лучшей валютой рейтинга по отношению к доллару в этом году в Латинской Америке. Тем не менее, недавняя неожиданная отставка бывшего министра финансов Карлос Урсуа ставит политический риск на первый план.

- Инвесторы ожидают, что Банк России снизит учетную ставку в условиях замедление экономики во втором квартале, поскольку российское правительство стремится стимулировать свою экономику с помощью программы модернизации инфраструктуры стоимостью 400 миллиардов долларов. С замедлением роста у инвесторов могут возникнуть опасения, что центральный банк может начать конфликтовать с правительством после недавних разговоров о расходовании фонда национального благосостояния, когда он превысит 7% от ВВП, с целью стимулирования роста.

- Центральный банк Филиппин после недавних событий и комментариев о снижении ставок своего главы. Внутренние условия, такие как вялые инфляционное давление в июне и более благоприятные глобальные внешние условия должны поддержать этот шаг.

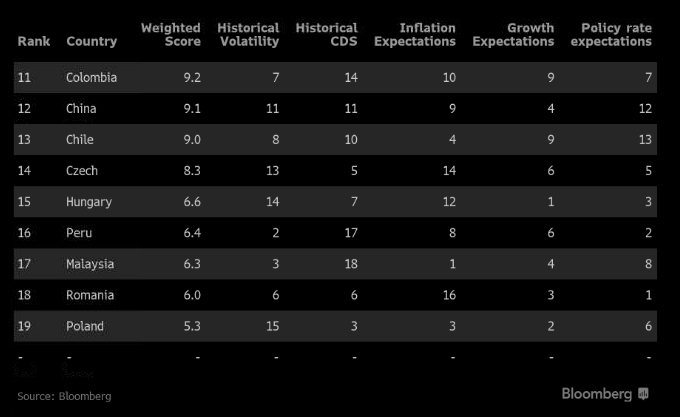

- Польша, Румыния и Малайзия отстают от своих коллегиз-за более слабых перспектив роста, так как аналитики ожидают менее экспансионистскуюденежно-кредитной политику в Польше и Румынии.

- В Малайзии прогнозируется ослабление инфляционного давления в следующем году.

Маркус Вонг,макро-стратег EM, который пишет для Bloomberg

Перевод: Дмитрий Полин

Pimco и Bluebay наращивают покупку долга развивающихся рынков в местной валюте

Не ждите, что ЕЦБ и ФРС вдохнут жизнь в развивающиеся экономики