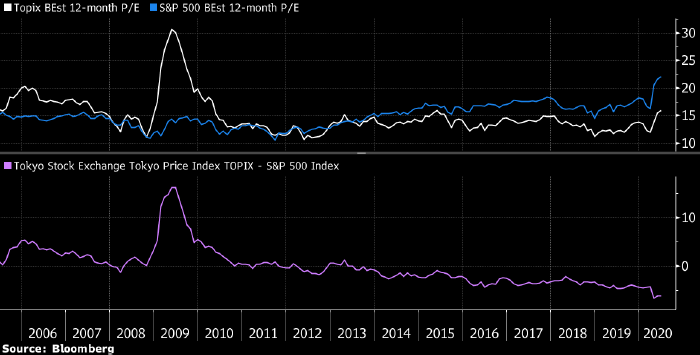

Рынок акций Японии уже довольно давно стоит «дешевле» американского, если отталкиваться от показателя Forward P/E (форвардное отношение «цена-прибыль» - прим. ProFinance.ru), однако недавний взлет фондовых индексов после коронавирусного обвала увеличил этот разрыв до рекордных значений за всю историю ведения подобной статистики с 2005 года (см. график выше).

На данный момент коэффициент ожидаемой 12-месячной прибыли для компаний из японского индекса TOPIX составляет 16, что является 7-летним максимумом. Однако в то же время аналогичный показатель для S&P 500 взлетел в область 22.

«Показатель Forward P/E для S&P 500 без остановки растет с 2011 года, тогда как аналогичный коэффициент для TOPIX большую часть этих лет провел в диапазоне», - отмечает стратег гонконгской инвестиционной компании CLSA Николас Смит. - «Динамика японского рынка акций и его фундаментальных показателей сильно зависит от действий иностранцев, а доля японских активов в их портфелях сейчас находится на уровне заметно «ниже рынка»».

Нерезиденты продавали акции японских компаний на протяжении 14 из последних 16 недель, и совокупный отток капитала с фондового рынка страны с середины февраля составил $67 млрд. Господин Смит полагает, что пессимизм инвесторов в отношении Японии необоснован, учитывая относительно низкий урон, который экономика страны понесла в связи с пандемией коронавируса.

Схожего мнения придерживается и швейцарский банк UBS. Рынок акций Япония, на котором велика доля циклических компаний, может оказаться одним из главных бенефициаров восстановления мировой экономики на фоне постепенного смягчения ограничительных мер, полагает стратег UBS Ниал Маклеод. Сегодня эксперт установил рекомендацию для акций японских компаний на уровне «выше рынка».

По теме:

Oxford Economics: рынок акций США переоценен со всех точек зрения

Alliance Bernstein: на рынке акций надулся пузырь похлеще дот-комов

Усиление пандемии может обернуться бегством капитала в Японию