ING ожидает, что Банк России на заседании в пятницу сохранит ключевую ставку на уровне 7.75%, однако займет более мягкую позицию и может дать участникам рынка больше понимания относительно перспектив снижения ставки.

Экономисты банка считают, что в пользу смягчения говорит и более слабый рост потребительской инфляции, который в марте составил 5.3% г/г при прогнозе ЦБ в 5.5% — 6.0%, и более умеренные инфляционные ожидания населения, которые снизились с 10.1% до 9.1%. Свой вклад в снижение инфляции внес рост курса рубля, что не останется незамеченным центробанком. В ING отмечают, что поддержку российской валюте оказывает рост цен на нефть и приток средств нерезидентов, и обращают внимание на то, что их собственный опрос инвесторов показал, что риски санкций в отношении новых государственных долговых бумаг уже учтены рынком.

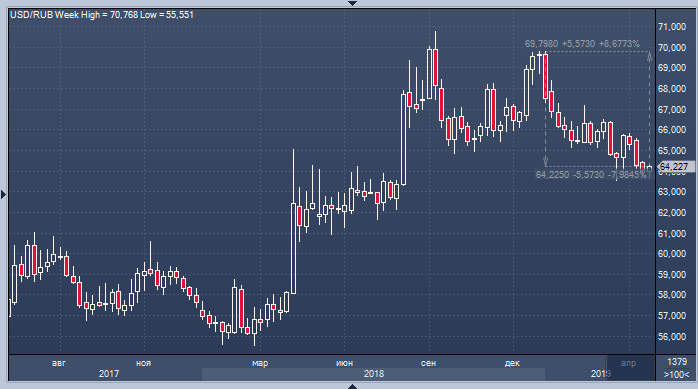

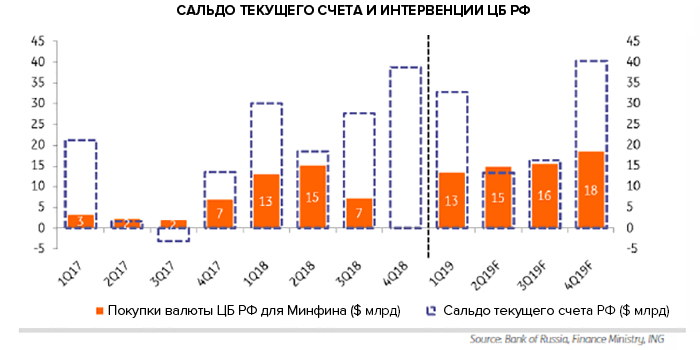

В то же время снижать ставку в этом месяце слишком рано, поскольку ряд факторов, которые стояли за более слабым ростом инфляции, может оказаться временным. Так, перспективы рубля выглядят туманными, учитывая масштабы его укрепления в этом году и перспективы снижения профицита текущего счета с $10-$11 млрд в месяц в первом квартале до $4 — $6 млрд во втором (при средней цене нефти брент в $69 за баррель). Подобные показатели будут в полной мере компенсированы покупками валюты ЦБ РФ для Минфина, которые составят $5 — $6 млрд, а значит рубль станет еще более зависим от изменений в отношении иностранных инвесторов к ОФЗ.

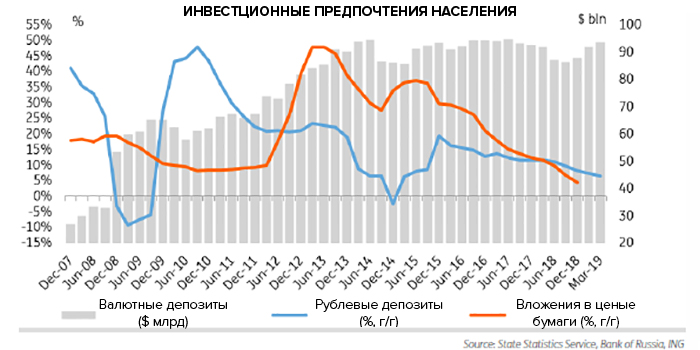

Экономисты обращают внимание и на то, что рубль теряет свою привлекательность как валюта для сбережений — рост рублевых депозитов достиг минимального уровня за последние четыре года, а инвестиции в рублевые ценные бумаги замедляются на фоне роста валютных депозитов.

Также в ING задаются вопросом о способности российского корпоративного сектора абсорбировать эффект повышения НДС и роста затрат: в течение двух лет цены производителей растут сильнее, чем розничные цены, в частности в марте темпы роста достигли 10.9% г/г. Подобное давление на маржу остается одной из причин повышенных инфляционных ожиданий и может стать препятствием на пути возвращения потребительской инфляции к целевому уровню ЦБ РФ в 4.0%.

Экономисты банка ожидают, что в сложившейся ситуации Банк России снизит ставку на 25 базисных пункта в четвертом квартале, однако предупреждают, что это может произойти и раньше, если соглашение о стабилизации цен на топливо будет продлено и после 1 июля. Изначально в ING сомневались в жизнеспособной такой схемы, поскольку она предполагает компенсации нефтяным компаниям из бюджета, однако учитывая его профицит в 550 млрд только по итогам первого квартала, правительство может пройти на продление сделки.

По теме:

Готов ли Банк России удивить рынки в пятницу

Богатые россияне не верят банкам и хранят сбережения в наличных