Ожидаемое в ближайшие месяцы снижение курса доллара позволит местным бондам EM показать опережающую динамику относительно аналогичных бондов, номинированных в валюте. Об этом пишут эксперты Amundi Asset Management, крупнейшей управляющей компании Европы с портфелем на рынках EM порядка $45 млрд.

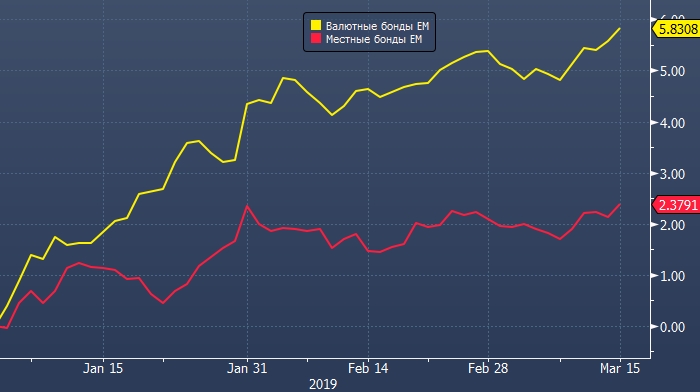

Валютные облигации развивающихся стран уже отыграли все прошлогодние потери, и их дальнейшая динамика может оказаться уже не столь впечатляющей.

«В ближайшие шесть месяцев покупка местного долга стран EM выглядит намного привлекательнее», - отмечает Аббас Амели-Ренани, портфельный менеджер Amundi. - «Но и валютный долг EM будет пользоваться спросом. По нашему прогнозу, в этом году покупка бондов EM, номинированных и в местной, и в иностранной валюте, принесет 5-10% прибыли».

Динамика профильных индексов Bloomberg-Barclays и JPMorgan говорит о том, что с начала года местный долг стран EM подорожал на 2.4%, тогда как их валютные облигации показали намного лучшую динамику (ProFinance.ru: см. график в начале статьи).

В качестве наиболее привлекательных местных бондов EM эксперты компании называют бразильские, египетские и индонезийские.

Прогноз Amundi по снижению курса доллара обусловлен перспективами относительного замедления экономики США и смягчением позиции ФРС.

По теме:

Amundi ставит на Россию, Индию и Чили, а также советует избегать Турции, ЮАР и Аргентины

Покупка бондов принесет одни убытки, уверен один из наиболее успешных инвесторов последних лет